Pourquoi les consommateurs décident-ils de souscrire à une assurance-vie?

Dans cet article, Niamh Uí Cheallacháin et Octavian Roscascor, se penchent sur la science comportementale derrière l’augmentation rapide des ventes d’assurance-vie, et notamment au cours des deux dernières années.

Des ventes d’assurance-vie à la hausse dans le monde

Les évènements extraordinaires, tels qu’une pandémie, peuvent remettre en question les convictions les plus enfouies. La pandémie de COVID-19 a entraîné une hausse des ventes d’assurances-vie dans de nombreuses régions du monde, un phénomène que n’avaient pas anticipé nombre d’experts de l’industrie.

En effet, comme l’indique dans son article Mary Beth Ramsay, directrice des solutions client de SCOR aux États-Unis, la plupart d’entre eux pensaient que les ventes d’assurances-vie allaient baisser en raison de l’impact économique de la pandémie. Ils avaient tort.

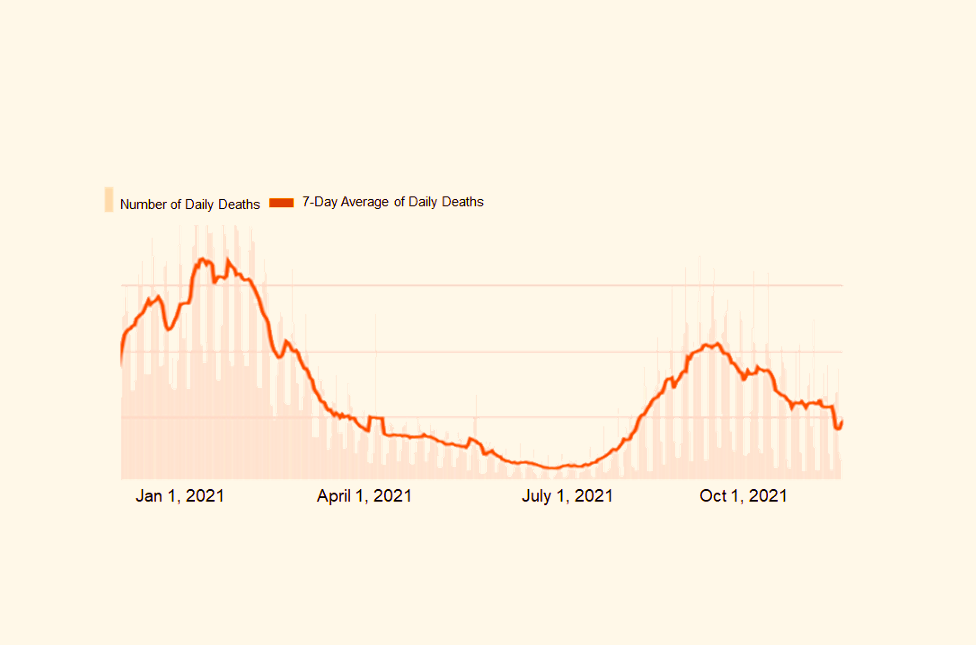

Nombre de décès quotidiens aux États-Unis dus à la COVID-19 entre janvier et décembre 2021.

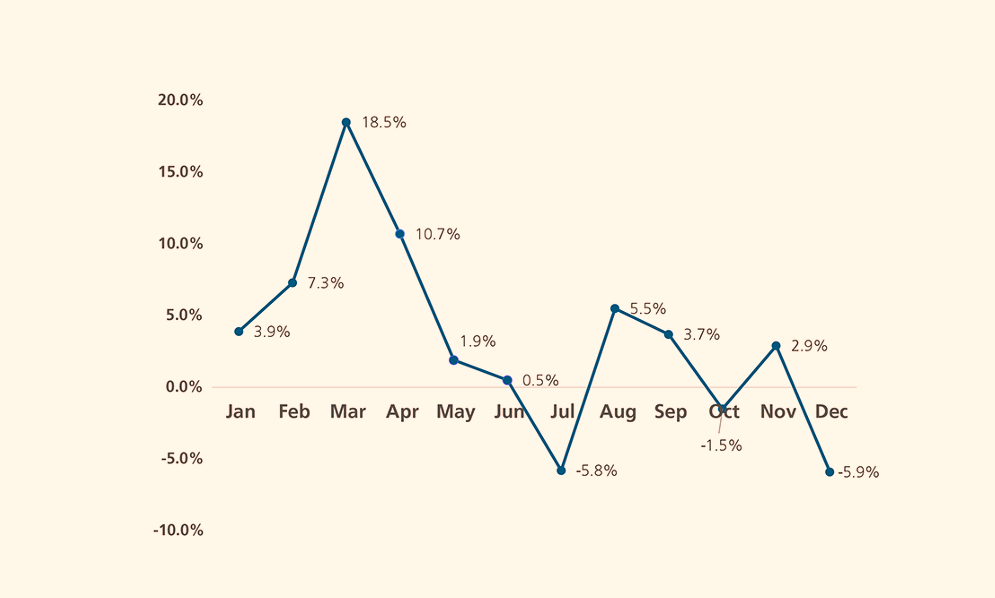

Les deux graphiques ci-dessous montrent l’évolution des décès dus à la COVID-19 et la montée des souscriptions d’assurances-vie aux États-Unis au cours de l’année 2021[1].

Les demandes de souscriptions d’assurances-vie ont considérablement augmenté, jusqu’à atteindre 18,5 % d’augmentation en mars, après un nombre record de décès dus à la COVID-19. Les deux chiffres ont diminué pendant l’été avant de repartir à la hausse à l’automne avec la remontée du nombre de décès dus à la COVID-19. Ces deux facteurs distincts semblent ainsi être corrélés.

Demandes de souscriptions mensuelles d’assurances-vie aux États-Unis. Source: MIB Life Index.

Le comportement des consommateurs expliqué par la science

Mais que s’est-il passé ? Certains affirment que l'incertitude et la peur grandissante ont provoqué chez les consommateurs une prise de conscience du risque pour leur santé.

Cela peut sembler logique, mais y a-t-il une explication scientifique ? « La science comportementale peut donner de précieuses informations et aider à comprendre cette tendance historique. Elle permet d'expliquer comment les prises de décisions sont influencées par des facteurs économiques, sociaux et psychologiques », affirme Niamh Uí Cheallacháin, associée en science comportementale chez SCOR.

La compréhension et l’évaluation des risques ainsi que la sélection des produits d’assurances font appel à des processus décisionnels complexes, qui dévient généralement des processus rationnels suggérés par la théorie économique traditionnelle. Plusieurs schémas comportementaux peuvent nous aider à comprendre ces processus complexes et à prédire les décisions d’achat d’assurances. C'est le cas des biais comportementaux.

Biais comportementaux

Les sept principaux biais comportementaux ci-dessous jouent souvent un rôle dans notre évaluation des risques et, par conséquent, dans notre processus décisionnel lorsque nous achetons une assurance[2] :

- Biais de disponibilité

- Optimisme

- Surconfiance

- Biais du présent

- Effet du choix par défaut

- Aversion à la perte

- Illusion de contrôle

Parmi tous les biais comportementaux décrits ci-dessus, le biais de disponibilité serait, selon Niamh, le plus à même d’expliquer la récente prise de conscience des consommateurs face aux risques pour leur santé et la peur du décès. Regardons cela de plus près.

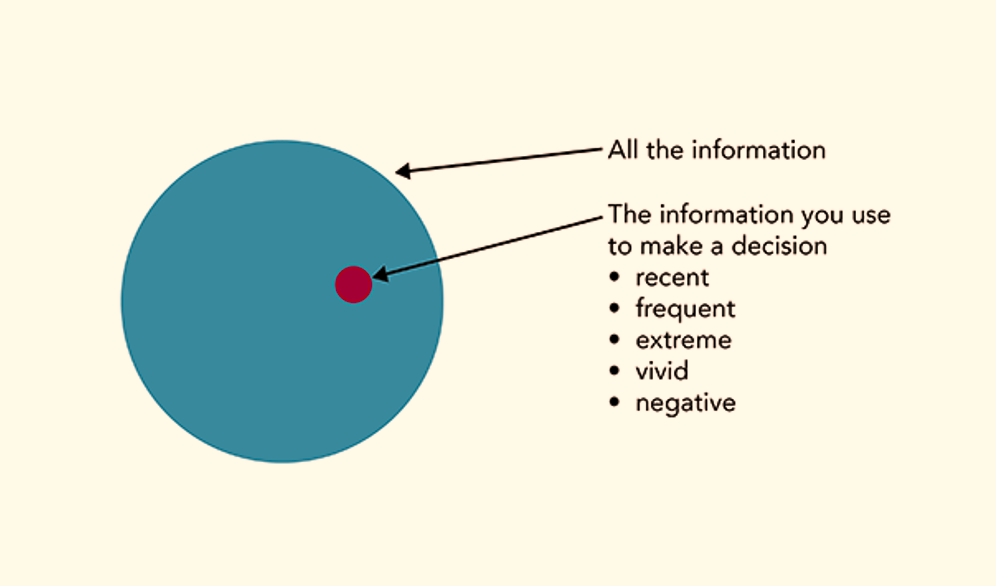

Votre principal biais : ce qui vous vient le plus facilement à l’esprit.

Le biais de disponibilité est une déformation qui dérive de l’utilisation des informations qui nous viennent le plus facilement à l’esprit, plutôt que des plus représentatives. L’illustration ci-dessous montre comment l’heuristique de disponibilité, ou les raccourcis mentaux, influence notre processus décisionnel.

Biais de disponibilité

Nous nous servons de l’heuristique au quotidien parce que notre cerveau ne peut pas traiter toutes les informations disponibles en même temps. L’heuristique de disponibilité[3] est un raccourci mental. Dans une parfaite illustration de l’heuristique de disponibilité, Kahneman et Tversky[4] ont observé que deux fois plus de personnes pensaient qu’en anglais, la lettre k apparaissait plus souvent au début des mots qu’à la troisième position et ce, dans un texte traditionnel.

Cela s'explique par le fait que les mots qui commencent par la lettre k viennent plus facilement à l'esprit. Des études ont également montré que les évènements négatifs tels que le fait de perdre de l’argent engendraient une plus grande réaction psychologique et cognitive que le fait de gagner de l’argent[5].

La perception et la conscience de ce qui représente le plus grand risque pour nous sont par conséquent influencées par la facilité avec laquelle nous pouvons imaginer le risque et les conséquences de celui-ci. Cela entraîne une prise de décision qui souhaitera réduire le risque au maximum. Voyons voir comment cela s’applique aux comportements d’achats d’assurances.

Les biais en pratique : l’ouragan Katrina et l’assurance soins de longue durée

L'ouragan Katrina, qui a frappé la Nouvelle-Orléans, constitue un parfait exemple de cette heuristique en action dans l’assurance. Entre 2001 et 2009[6], il n'y avait qu'entre 0% et 4% de ventes d’assurances contre les inondations chaque année. En revanche, en 2006, l’année qui a suivi l’ouragan Katrina, ce chiffre a grimpé à 14,3%.

Un autre exemple du biais de disponibilité est l’assurance soins de longue durée. En Allemagne, les enfants majeurs sont responsables du coût des soins de longue durée de leurs parents si ces derniers ne peuvent les financer[7].

Exposition à la COVID-19 = plus grande conscience du risque

La pandémie actuelle semble avoir fait prendre conscience aux gens de la fragilité de la vie. Selon l’étude mondiale sur les consommateurs menée par ReMark en 2021, la COVID-19 a entraîné un changement d’attitude envers les risques et la valeur de l’assurance, et notamment au sein devla Génération Y[8].

Dans le cadre de cette étude, il a été demandé aux participants s’ils pensaient que la COVID-19 avait eu un impact sur leur attitude face au risque et face à la valeur de l'assurance.

Le pourcentage des personnes répondant oui était plus important chez ceux dont un membre de la famille ou un ami étaient décédés de la COVID-19 (71,8%) et plus important que la moyenne chez ceux ayant été testés positifs ou connaissant quelqu’un qui avait été testé positif (58,1%). Ceci est un bon exemple de la façon dont un évènement touchant directement la vie des gens peut avoir un impact sur leur prise de conscience du risque.

Cette plus grande conscience des risques s'observe également dans les ventes d’assurances. Le graphique ci-dessous indique une augmentation significative des ventes d’assurances-vie aux États-Unis en 2021, avec notamment une hausse de 31% en décembre[9].

Ventes d’assurances-vie individuelles à la hausse aux États-Unis

D'après Elaine Tumicki, vice-présidente de la recherche sur les produits d’assurance de LIMRA, la pandémie a sensibilisé les consommateurs aux besoins de protection par une assurance-vie[10]. La science comportementale permet d’expliquer scientifiquement le processus décisionnel des consommateurs à l’origine de ce phénomène.

Conclusion

Le processus décisionnel relatif aux achats d’assurances-vie est un processus complexe. L’évaluation des risques assurés en est l’une des principales composantes. La science comportementale permet de mieux comprendre ce phénomène, qui s’explique notamment par plusieurs biais comportementaux pouvant influencer le processus d’évaluation des risques des consommateurs.

Le biais de disponibilité est particulièrement pertinent, car il démontre comment les personnes tendent à utiliser les informations qui leur viennent spontanément à l’esprit plutôt que d'adopter une approche plus pondérée et plus globale.

Les données laissent à penser que la présence prolongée de la COVID-19 a accru la prise de conscience des consommateurs face au décès et a augmenté leur propension à souscrire à une assurance-vie. Mais qu’en sera-t-il lorsque la pandémie sera dernière nous ? Cela reste à voir.

Mais une chose est certaine : les compagnies d‘assurances qui ont véritablement cerné et compris les processus décisionnels des consommateurs, et utilisé de façon proactive une approche basée sur la science comportementale pour élaborer leur modèle commercial, détiendront un avantage concurrentiel dans le monde d’après.

Cliquez ici

pour télécharger le rapport complet.

References

1. Johns Hopkins, Coronavirus Resource Center and MIB Life Index

2. Addressing Obstacles to Life Insurance Demand (genevaassociation.org)

3. The availability heuristic: Why your brain confuses "easy" with "true" - Kent Hendricks

4. Tversky, A., & Kahneman, D. (1973). Availability: A heuristic for judging frequency and probability. Cognitive psychology, 5(2), 207-232.

5. Baumeister, R. F., Bratslavsky, E., Finkenauer, C., & Vohs, K. D. (2001). Bad is stronger than good. Review of general psychology, 5(4), 323-370.

6. Michel‐Kerjan, E., Lemoyne de Forges, S., & Kunreuther, H. (2012). Policy tenure under the US national flood insurance program (NFIP). Risk Analysis: An International Journal, 32(4), 644-658.

7. Zhou-Richter, Tian and Browne, Mark J. and Gründl, Helmut, Don't They Care? Or, are They Just Unaware? Risk Perception and the Demand for Long-Term Care Insurance. Journal of Risk and Insurance, Vol. 77, No. 4, pp. 715-747, December 2010, Available at SSRN: https://ssrn.com/abstract=1709... or http://dx.doi.org/10.1111/j.15...

8. ReMark, Global Consumer Study 2021-2022 https://cdn.remarkgroup.com/gc...

9. LIMRA (2021). U.S. Monthly Individual Life Insurance Sales

1. LIMRA: U.S. Life Insurance Policy Sales Increase 2% in 2020