Des assurés en bonne santé grâce à la science du comportement

-

Aisling Bradfield Head of Behavioral Science, SCOR -

Dr. Sven Ebert Head of Product Development, Biological Age Model, SCOR

Chaque assureur a tout intérêt à inciter ses assurés à adopter un mode de vie sain. Mais comment y parvenir ? Dans cet article, nous nous intéresserons à la science du comportement humain et à ses applications aux programmes santé incitatifs tels que Good Life.

Dans le cadre d’une offre de nouveau produit ou service, l’engagement avec le client cible est primordial. Notre souhait est que les clients s’intéressent, s’inspirent, se motivent et qu’ils soient entièrement satisfaits. Lorsque le service est un programme santé incitatif ou un programme basé sur les activités, nous souhaitons que les clients s’engagent initialement dans le programme ou le produit, mais aussi qu’ils adoptent des comportements sains, promus par ce dernier, sur le long terme. Mais comment promouvoir et encourager cet engagement ?

Malheureusement, il n’y a pas de solution miracle. Toutefois, comprendre le comportement humain peut aider. La science du comportement se charge de cela et permet de concevoir des programmes santé incitatifs qui maximiseraient l’engagement des clients.

Dans cet article, nous passerons en revue deux concepts de base :

- L’aversion pour la perte. Les pertes pèsent plus lourd que les bénéfices. Les gens sont plus motivés à l’idée d’éviter les pertes plutôt que d’obtenir un gain potential. Ce concept peut être utilisé pour concevoir des composants de programmes santé incitatifs visant à encourager certains comportements.

- Les préférences temporelles. Les humains ont tendance à être impatients à court terme et plus patients à long terme. La différence entre ce que nous voulons maintenant et ce que nous voulons à long terme constitue un défi, tout particulièrement lorsqu’il s’agit d’adopter des comportements favorables à la santé. Une gratification à court terme privilégiée à des résultats à long terme est bien souvent la raison pour laquelle il n’est pas facile de motiver un comportement sain. Le défi consiste à ne pas succomber à la tentation du court terme et à favoriser les objectifs à long terme.

Aversion pour la perte

Prenez en compte cet exemple initial pour expliquer l’effet d’aversion pour la perte, le concept selon lequel les pertes potentielles motivent notre comportement plutôt que que les récompenses.

Songez au jeu du pile ou face. Si c’est pile, vous perdez 100€. À combien devrait s’élever la somme à gagner pour vous encourager à jouer ?

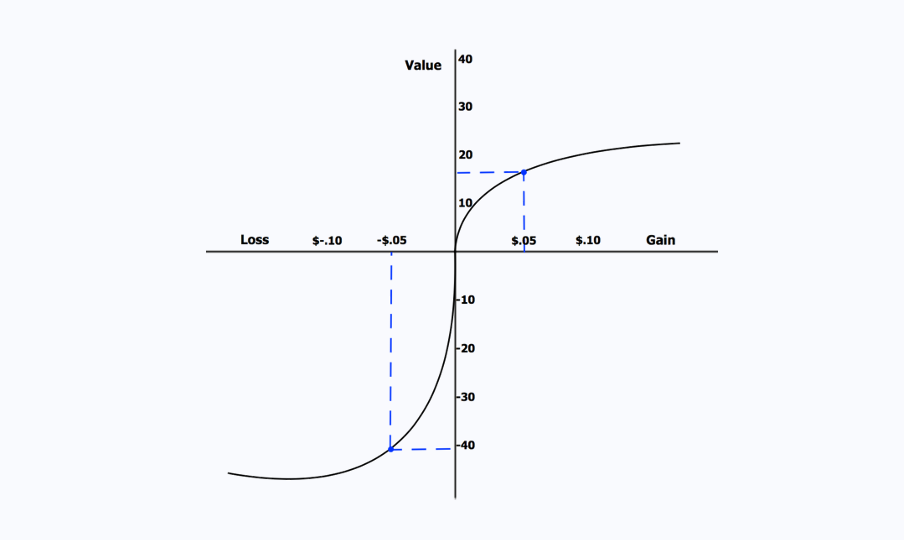

Un investisseur rationnel se contentera de toute somme supérieure à 100€ dans la mesure où la valeur attendue d’une telle expérience est positive, car dans 50 % des parties de pile ou face, il remporterait un montant supérieur à celui perdu. Cependant, la plupart des êtres humains trouveraient un montant de 200€ braisonnable, ce qui signifie qu’ils sont davantage motivés à l’idée d’éviter les pertes plutôt que d’obtenir des bénéfices. Le phénomène appelé aversion pour la perte a été décrit par Kahneman et Tversky [1] à la fin des années 1970.

La Figure 1 modélise mathématiquement ce concept psychologique. En chiffres absolus, un bénéfice financier sur l’axe X est perçu comme moins important qu’une perte du même montant. Par exemple, un bénéfice de 5 centimes a une valeur perçue inférieure à 20, alors qu’une perte de 5 centimes a une valeur négative supérieure à -40.

L’idée de base de l’aversion pour la perte pourrait être appliquée en incluant la probabilité de perdre de l’argent ainsi que celle de gagner de l’argent, mais d’autres applications intéressantes se fondent également sur le concept suivant :

Incidences non financières et financières sur l’âge biologique

Chez SCOR, nous sommes en mesure de calculer un indicateur personnalisé de santé, l'âge biologique, à partir de notre algorithme âge biologique modélisé (BAM). Il s’agit d’un âge basé sur l'activité physique d’une semaine. Ce score d’âge biologique est, dans sa conception, non supérieur à leur âge physique.

Même sans aucune rétribution financière, vous pouvez connaître une perte de cette « réduction de l’âge » si vous ne maintenez pas votre activité physique la semaine suivante. La récompense consistant à « rajeunir » grâce à l’activité physique, celle-ci est perdue si l’activité n’est pas maintenue. Cet âge peut également être lié à des rétributions financières. Par exemple, lorsqu’une prime d'assurance est réduite suite au maintien de l’âge biologique.

La perte d’une opportunité pour un gain

Prenons l’étude de cas suivante : Après avoir souscrit à un contrat d’assurance, l’assuré reçoit une montre connectée. La montre connectée suit son activité physique et l’assuré paie une prime sur une base mensuelle. Si l’assuré n’effectue pas le niveau d’exercice requis, il doit payer la mensualité. S’il atteint le niveau d’activité cible du mois, il n’a pas à la payer. Vous trouverez davantage de données relatives à cette utilisation dans cette étude [2].

Le fait de passer à côté d’un bénéfice potentiel (concept de la loterie)

Dans le cadre d’une étude sur les loteries comme motivation dans le cadre d’un programme de perte de poids [3], les participants au groupe de loterie incitatif étaient éligibles pour tenter de remporter un prix journalier et ils avaient chaque jour 1 chance sur 5 de gagner. Ils avaient donc la possibilité de gagner régulièrement. Chaque participant recevait des notifications relatives au résultat de la loterie journalière, mais le prix était attribué uniquement si, avant le tirage au sort, le participant avait atteint un certain objectif de perte de poids.

Bien que le gain ne soit pas certain, la motivation pour atteindre l’objectif est orientée par l’aversion pour la perte du prix. Cette conception déclenche une aversion au regret en raison de la crainte de passer à côté du prix, en plus d’une aversion pour la perte. La forte probabilité de gain crée une boucle de rétroaction, dans laquelle ceux qui passent à côté d’une récompense, car ils n’ont pas satisfait l’objectif, seront davantage motivés pour veiller à ne pas connaître la même issue la prochaine fois que leur nom sera tiré au sort pour un prix.

Ce que font les autres secteurs

La compréhension et l’influence du comportement des clients ne se limitent pas au secteur de l’assurance. Sur les applications bancaires, des modèles peuvent être utilisés pour aider les clients à atteindre leurs objectifs en matière d’économies [4].

Prenons l'exemple d'un client pour qui des économies sont gagnées chaque semaine sur son compte ou sur un intérêt, sauf dans le cas où le client ne satisfait pas un objectif d’économies prédéfini. Le client perd par conséquent le gain potentiel son intérêt s’il ne satisfait pas l’objectif en matière d’économies.

Bien sûr, le client pourrait être récompensé si des économies étaient atteintes, mais une récompense potentielle n’est pas aussi motivante qu’une perte potentielle.

Limites éventuelles à la notion de perte

Avec tous ces effets positifs sur l’engagement et la prise de décision, il convient de ne pas oublier que l’incitation par la punition plutôt que par la récompense pourrait ne pas être une approche marketing bien perçue. La motivation de l’aversion pour la perte est une conséquence de la peur de la punition.

Les assureurs doivent s’engager à donner suite à cette punition et à prendre cela en compte lors de la conception du programme. Le fait d’offrir des opportunités pour se remettre sur le bon chemin après avoir perdu une semaine est une façon de garantir l’équité tout en exploitant le pouvoir de la motivation et de l’aversion pour la perte.

La littérature et les recherches soulignent les avantages de l’aversion pour la perte pour influencer les changements de comportement. Le défi réside dans la mise en œuvre de ces méthodes, ce qui équilibre le renforcement positif des résultats.

Préférences temporelles

Le concept de préférences temporelles correspond à la façon dont nous valorisons les choses que nous pouvons avoir aujourd’hui, par rapport à nos futures récompenses. Voyons comment l’actualisation hyperbolique peut modeler efficacement le comportement humain.

Biais actuels : notre tendance humaine naturelle

La tendance des biais actuels consistant à préférer quelque chose maintenant plutôt que plus tard est simple à comprendre. En tant qu’humains, nous avons tendance à être impatients et à préférer un petit bénéfice à court terme, plutôt qu'une meilleure offre mais dans un avenir plus lointain.

Préférences temporelles non cohérentes

Dans le cadre d’une théorie économique standard, les futures récompenses sont actualisées à un taux constant au fil du temps. Cependant, des preuves expérimentales démontrent que nous avons tendance à être impatients à court terme et plus patients à long terme.

Si on leur donnait le choix entre 100€ aujourd’hui et 120€ dans une semaine, la plupart des gens choisiraient de recevoir 100€ aujourd’hui. Mais si on leur donnait le choix entre 100€ dans un an et 120€ dans un an et une semaine, la plupart des gens choisiraient de patienter une semaine supplémentaire pour recevoir la somme la plus élevée. Cette inversion de préférence a été démontrée dans de nombreuses études expérimentales [5].

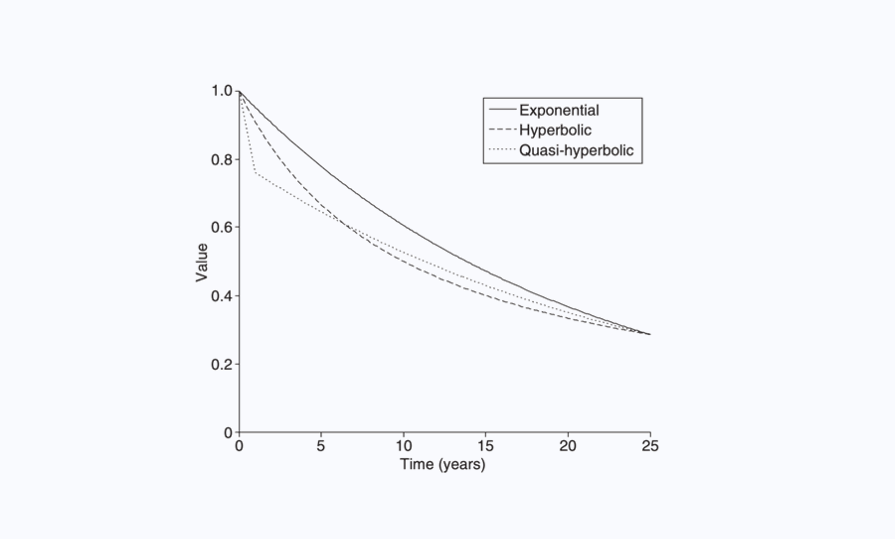

Ces types d’expériences ont révélé que les préférences ne sont pas constantes dans le temps. Des modèles alternatifs ont été proposés pour capturer les différences entre les préférences à court terme et celles à long terme. Laibson [6] discute de l’actualisation hyperbolique dans le contexte des choix dans le temps.

L’actualisation hyperbolique permet une meilleure actualisation pour de courtes périodes par rapport à de longues périodes. Elle permet aussi de capturer les incohérences temporelles. L’actualisation quasi-hyperbolique est une fonction par section suivant une forme similaire à l’actualisation exponentielle après la première période d’actualisation, pour refléter une actualisation extrêmement élevée à court terme.

Les choix pour maintenant et les choix pour notre avenir

Les choix intertemporels sont des décisions prises dans le présent et ayant des conséquences pour l’avenir. Les choix de tous les jours, comme quoi manger à un repas, peuvent avoir un impact pour l’avenir. La plupart des décisions financières importantes en termes d’économies et d’assurance sont faites aujourd’hui pour anticiper de futurs résultats.

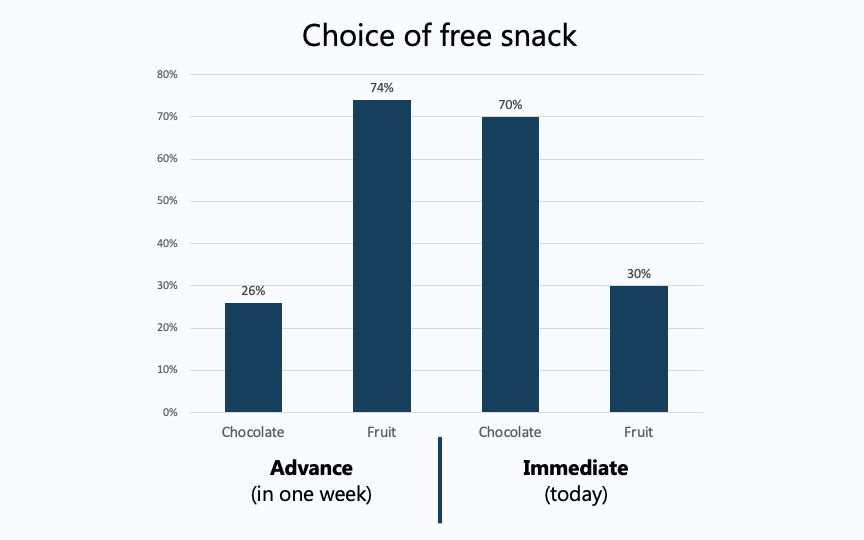

Des preuves expérimentales montrent les différences entre les choix pour les « nous » présents et les « nous » futurs. Read & van Leeuwen (1998) [8] étudient cela avec une expérience lors de laquelle des employés de bureau se voient proposer un choix de collations gratuites.

La plupart choisissent le chocolat, mais seraient plus enclins à choisir l’option fruit, plus saine, la semaine suivante. Cette incohérence entre ce que nous voulons maintenant et ce que nous voulons sur le long terme pose des difficultés dans un large éventail de choix de vie. La gratification à court terme privilégiée aux résultats à long terme est bien souvent la raison pour laquelle il n’est pas simple de motiver un comportement sain.

Le défi consiste à ne pas céder à la tentation à court terme et à favoriser les objectifs à long terme.

Application dans des programmes santé incitatifs

Comme cela a été brièvement expliqué plus haut, le BAM offre des informations dans le présent relatif aux effets à long terme de l’activité physique. Le BAM calcule un âge biologique en se basant sur quelques paramètres tels que l’âge, le sexe, les pas, l’IMC, le rythme cardiaque au repos, les heures de sommeil et les calories actives brûlées.

L’algorithme repose sur l'impact à long terme de l’activité physique sur la santé et la longévité. L’âge biologique calculé ramène ces avantages à long terme dans le présent. L’activité physique contribue à augmenter ou diminuer cet âge biologique par rapport à l’âge réel.

La réduction de l’âge biologique est à effectuer maintenant (au quotidien) et ce retour dans le présent est bien plus motivant que le véritable objectif sous-jacent consistant à vivre plus longtemps et en bonne santé. Les retours quotidiens, permettant d’obtenir une récompense quotidienne, peuvent en retour s’inscrire dans le cadre d’un programme « earn your device » de 24 mois, comme décrit précédemment dans le paragraphe relatif à l’aversion pour la perte.

L’algorithme BAM a été créé par la plateforme sur laquelle il se situe, tout comme l’application Good Life, une des solutions de ReMark récemment lancée en Amérique du Nord. Good Life est une application santé et bien-être. Obtenez plus d’informations ici.

Grâce au BAM, Good Life propose à ses utilisateurs une grande variété d’incitations immédiates et à long terme pour réduire l’âge biologique. La gamification et les techniques sociales telles que les défis, les classements et les interactions entre amis permettent d’attirer régulièrement les utilisateurs. Les employés de SCOR en Amérique du Nord ont participé à un programme pilote pour tester Good Life et BAM sur l’année 2020, ce qui a permis de démontrer que les résultats positifs de l’algorithme dépendent grandement de la capacité de la plateforme à engagemer, à motiver et retenir les utilisateurs.

Selon le Dr Bill Rooney, vice-président et directeur médical chez SCOR Global Life aux États-Unis : « Le fait de changer de comportement est important, cela peut conduire à une augmentation significative des années vécues en bonne santé. La compréhension des méthodes d’incitation ayant le plus d’impact est utile pour ceux cherchant à changer les comportements humains. » Docteur Rooney fait partie de l’équipe santé et bien-être de l’entreprise et a joué un rôle clé lors du pilote Good Life.

Conclusion

Les assureurs étant constamment en quête de nouveaux moyens pour engager leurs clients, il utilisent les concepts d’économie du comportement pour incitater et motiver les assurés à vivre plus sainement. Ces deux concepts de base que sont l’aversion pour la perte et les préférences temporelles fournissent des renseignements dans deux importants points de l’engagement du client dans des programmes santé incitatifs et des produits d’assurance vie reposant sur l’activité physique.

Il existe beaucoup d’autres aspects à prendre en considération et SCOR s’engage à appliquer cette recherche pour répondre aux nouvelles questions soulevées à mesure que le monde de l’assurance élargit son champ d’application. Comme beaucoup d’autres de ces concepts sont testés et validés dans le monde réel sur les deux prochaines années, l’industrie de l’assurance s’étendra, car elle sera en mesure de comprendre ses clients, ce qui permettra de développer des solutions plus axées sur le client.

Références :

[1] Daniel Kahneman, Amos Tversky: Prospect Theory: An Analysis of Decision under Risk. In: Econometrica, 1979, Band 47, S. 263–292.

[2] Marco Hafner, Jack Pollard, Christian Van Stolk: Incentives and physical activity. An assessment of association between Vitality's Active Rewards with Apple Watch benefit and sustained physical activity improvements. https://www.rand.org/pubs/rese...

[3] Volpp et al.: Financial Incentive–Based Approaches for Weight Loss: A Randomized Trial, Journal of the American Medical Association, 2008

[4] Roel Wijland, Paul Hansen, Fatima Gardezi: Mobile nudging: Youth engagement with banking apps.

[5] Frederick, Shane, et al. “Time Discounting and Time Preference: A Critical Review.” Journal of Economic Literature, vol. 40, no. 2, 2002, pp. 351–401.

[6] David Laibson: Golden eggs and hyperbolic discounting. Quarterly Journal of Economics, 1997, 112(2): 443-477.

[7] Berns GS, Laibson D, Loewenstein G. Intertemporal choice--toward an integrative framework. Trends Cogn Sci. 2007 Nov;11(11):482-8. doi: 10.1016/j.tics.2007.08.011. Epub 2007 Nov 5. PMID: 17980645.

[8] Read & van Leeuwen (1998): Predicting Hunger: The Effects of Appetite and Delay on Choice, Organizational Behavior and Human Decision Processes, 1998, vol. 76, issue 2, 189-205.

Remarque : cet article est issu du site Internet Global Life Americas de SCOR et a été publié à l’origine en allemand sur Der Aktuar, l’association actuarielle allemande. Il a été légèrement modifié pour ce format, mais vous pouvez y accéder ici : https://www.scorgloballifeamer....