消費者が生命保険に加入する理由

SCORのNiamh Uí CheallacháinとOctavian Roscascorによるこのゲスト記事では、過去2年間の生命保険売上げ急増の背後にある行動科学について考察しています。

生命保険は売られる時代から買われる時代に?

「生命保険は買われるのではなく売られる」というのは昔から言われていましたが、パンデミックなどの特異な出来事により、この古い信念が覆されつつあります。新型コロナウイルス感染症により、世界の多くの地域で生命保険の販売傾向が高まっています。この傾向は、多くの業界専門家による初期の予測ではみられないものでした。SCORの米国クライアント・ソリューション責任者Mary Beth Ramsayが記すように、大規模なコロナ対策による経済的影響で、生命保険の売上高は減少すると多くの人が考えていましたが、現実はその逆となりました。

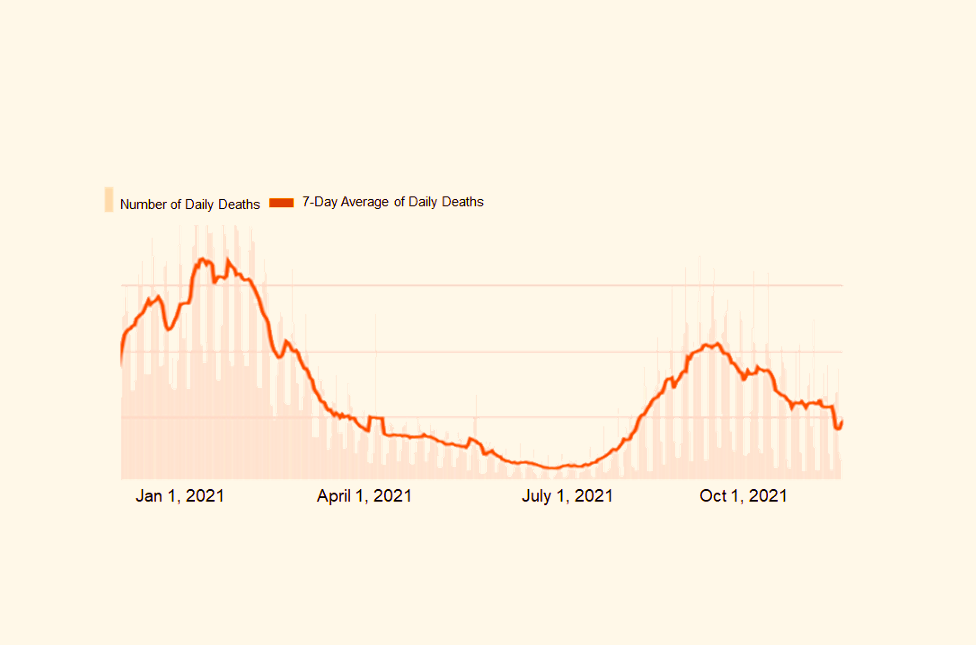

米国における新型コロナウイルス感染症による死亡者数 2021年1月~12月 出典: John Hopkins Coronavirus Resource Center

以下の2つのグラフは、2021年までの米国における新型コロナウイルス感染症による死亡者数の傾向と生命保険の申込みの増加を示しています[1]。新型コロナウイルス感染症による死亡者数が過去最高を記録した後、生命保険の申込みは3月に最大18.5%と劇的に増加しました。死亡者数と保険申込みは、共に夏に減少しましたが、秋に死亡者数が再び増加したため、再度保険申込み数も回復しました。これら2つの別々の要因の傾向には、学術的にある程度相関関係があるようです。

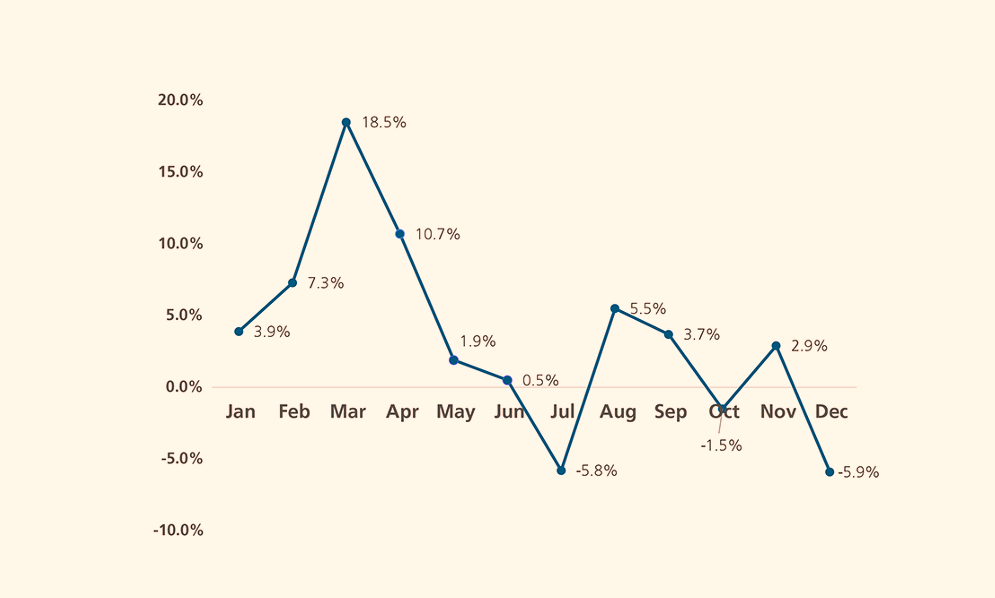

米国における生命保険の月次申込み 出典:U.S. life insurance monthly applications. Source: MIB Life Index.

消費者行動の背後にある科学

どうしてこのようなことが起こったのでしょうか。不確実性と恐怖の高まりにより、消費者が健康と生命へのリスクをより意識するようになったと言われています。それは理にかなっていますが、この現象を説明する科学的な方法はあるのでしょうか。「行動科学は、経済的、社会的、心理的要因が人々の意思決定にどのように影響するかを説明するため、この歴史的な傾向を理解するための貴重なインサイトを提供できます」と、SCORの行動科学アソシエイトであるNiamh Uí Cheallacháinは述べており、行動科学のレンズを通してこの質問への答えを提案しています。

リスクの理解と評価、および保険商品の選択には、複雑な意思決定プロセスが含まれます。これは、従来の経済理論が示唆する合理的なプロセスから逸脱することがよくあります。いくつかの行動パターンは、この複雑なプロセスを理解し、保険加入の決定を予測するのに役立つ可能性があります。行動バイアスはその1つです。

行動バイアス

以下に示す7つの主要な行動バイアスは、リスクの評価、およびその結果としての保険加入の意思決定プロセスにおいてしばしば影響を及ぼします[2]。

- 利用可能性バイアス

- 楽観主義

- 過信

- 現在バイアス

- デフォルト効果

- 損失回避

- コントロールの錯覚

上記のすべての行動バイアスの中で、利用可能性バイアスは、生命と健康に対するリスクへの消費者意識の最近の高まりを説明するのに役立つ最良のバイアスであるとNiamhは述べています。もう少し詳しく見ていきましょう。

頭に思い浮かびやすい情報の影響力

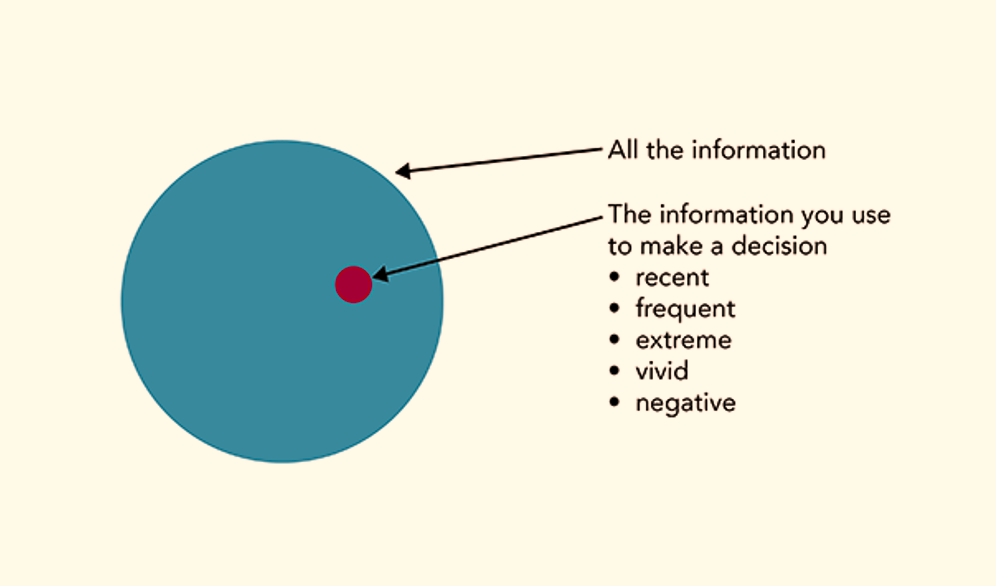

利用可能性バイアスは、最も代表的な情報からというよりも、最も頭に思い浮かびやすい情報の選択から生じる歪みです。次の図は、利用可能性ヒューリスティックまたはメンタルショートカットが意思決定にどのように影響するかを視覚的に示しています。

利用可能性バイアス

人間の脳は常に利用できるすべての情報を処理できないことから、私たちは日常的にヒューリスティックを使用しています。利用可能性ヒューリスティック[3]は、そのようなメンタルショートカットの1つです。現在でも通用する利用可能性ヒューリスティックの古典的な例証である、KahnemanおよびTverskyによる研究[4]では、「k」という文字が、よくある文章中の単語の3番目の位置ではなく、単語の先頭に来ることのほうが多いと考えている人は2倍多いということが分かっています。これは、「k」で始まる単語を思い浮かべるのが簡単であるために起こったものです。また、研究では、お金を失うなどの否定的な出来事が、お金を稼ぐよりも大きな生理学的および認知的反応をもたらすことが示されています[5]。

したがって、何が私たちに最もリスクをもたらすかということについての感知と認識は、リスクのある出来事とリスクの結果を想像することがいかに簡単であるかに影響を受けます。これは、リスクを軽減するために何をすべきかに関する意思決定につながります。これが保険への加入にどのように作用しているかをみてみましょう。

ハリケーン・カトリーナの教訓

ハリケーン・カトリーナがニューオーリンズを襲った際にこのヒューリスティックが顕著に現れました。2001年から2009年の間[6]、水害保険契約の平均売上高は毎年0%~4%の間にとどまっていましたが、ハリケーン・カトリーナの翌年の2006年には、その数は14.3%に急増しました。

保険の利用可能性バイアスのもう1つの例は、介護(LTC)保険です。ドイツでは、両親がLTCの資金を調達できない場合、成人した子がLTCの費用を負担します[7]。ある調査によると、成人した子がLTC商品が保障するリスクについてより認識している場合、親のLTC保険商品に対する需要が高まることがわかりました。

新型コロナウイルスとの接触 = リスクへの意識が高まる

進行中のパンデミックは、人々の心に生命の脆弱性をもたらしたようです。ReMarkが実施した2021年のGlobal Consumer Study(GCS)では、新型コロナウイルス感染症が、特にミレニアル世代のリスクと保険の価値に対する考え方に変化をもたらしたことがわかっています[8]。GCSでは、新型コロナウイルス感染症の影響によりリスクと保険の価値に対する考え方が変わったかどうかを回答者に尋ねました。

「はい」と答えた人の割合は、新型コロナウイルス感染症で亡くなった家族や友人がいる人で最も高く(71.8%)、陽性判定を受けた人、または陽性と判定された人を知っている人の平均(58.1%)よりも高いものでした。これは、多くの人々にとって心配のたねである出来事がリスク意識にどのように影響したかを示す良い例かもしれません。

リスクに対する意識の高まりは、実際の保険販売にも反映されています。下のグラフは、2021年の米国の生命保険販売の力強い上昇傾向を示したもので、12月には31%の成長に達しました[9]。

米国の個人生命保険の売上高の伸び 出典: LIMRA International

LIMRA Insurance Product ResearchのコーポレートバイスプレジデントであるElaine Tumickiは、パンデミックにより、生命保険の必要性に対する消費者の意識が高まったと考えています[10]。行動科学は、この現象を引き起こした消費者の思考プロセスを科学的に説明します。

まとめ

生命保険への加入に関する意思決定は複雑です。保険が保障するリスクの評価は、その重要な要素の1つです。行動科学は、消費者のリスク評価プロセスに影響を与える可能性のあるいくつかの行動バイアスを含む、貴重な視点を提供するものです。利用可能性バイアスは、人々がよりバランスの取れた包括的な方法ではなく、最も簡単に頭に浮かぶ情報をどのように選択する傾向があるかを説明するため、数多くある行動バイアスの中においても特に関連性があります。新型コロナウイルス感染症が常に存在し、それが頭に浮かぶことにより、人々の生命リスクに対する意識が高まり、生命保険に加入する意欲が高まったことを示唆する良い証拠があります。パンデミック後もこの意識の高まりが続くのかどうかは分かりません。しかし、消費者の思考プロセスを真に学び、理解し、行動科学のアプローチをビジネスモデルに積極的に適用した保険会社が、パンデミック後の世界で競争力を持つことは間違いありません。

レポート全文はこちら(英語)からダウンロードできます。

参考文献

1. Johns Hopkins, Coronavirus Resource Center and MIB Life Index

2. Addressing Obstacles to Life Insurance Demand (genevaassociation.org)

3. The availability heuristic: Why your brain confuses "easy" with "true" - Kent Hendricks

4. Tversky, A., & Kahneman, D. (1973). Availability: A heuristic for judging frequency and probability. Cognitive psychology, 5(2), 207-232.

5. Baumeister, R. F., Bratslavsky, E., Finkenauer, C., & Vohs, K. D. (2001). Bad is stronger than good. Review of general psychology, 5(4), 323-370.

6. Michel‐Kerjan, E., Lemoyne de Forges, S., & Kunreuther, H. (2012). Policy tenure under the US national flood insurance program (NFIP). Risk Analysis: An International Journal, 32(4), 644-658.

7. Zhou-Richter, Tian and Browne, Mark J. and Gründl, Helmut, Don't They Care? Or, are They Just Unaware? Risk Perception and the Demand for Long-Term Care Insurance. Journal of Risk and Insurance, Vol. 77, No. 4, pp. 715-747, December 2010, Available at SSRN: https://ssrn.com/abstract=1709... or http://dx.doi.org/10.1111/j.15...

8. ReMark, Global Consumer Study 2021-2022 https://cdn.remarkgroup.com/gc...

9. LIMRA (2021). U.S. Monthly Individual Life Insurance Sales

1. LIMRA: U.S. Life Insurance Policy Sales Increase 2% in 2020