¿Por qué los consumidores deciden contratar un seguro de vida?

En este artículo, nuestros invitados Niamh Uí Cheallacháin y Octavian Roscascor analizan las ciencias del comportamiento que hay detrás del rápido aumento de las ventas de seguros de vida, especialmente en los últimos dos años.

Las ventas de seguros de vida aumentan en todo el mundo

«El seguro de vida se vende, no se compra». Aunque esta máxima se considera sabiduría popular desde hace décadas, sucesos extraordinarios como una pandemia pueden derribar una antigua creencia. La COVID-19 ha aumentado la tendencia de las ventas de seguros de vida en muchas partes del mundo, algo que no predecían inicialmente muchos expertos del sector.

Muchos pensaron, como escribió en su artículo Mary Beth Ramsay, directora de Soluciones para el Cliente de SCOR en EE. UU., que las ventas de seguros de vida disminuirían debido al impacto económico de las medidas de prevención de la pandemia, pero la realidad ha resultado ser todo lo contrario.

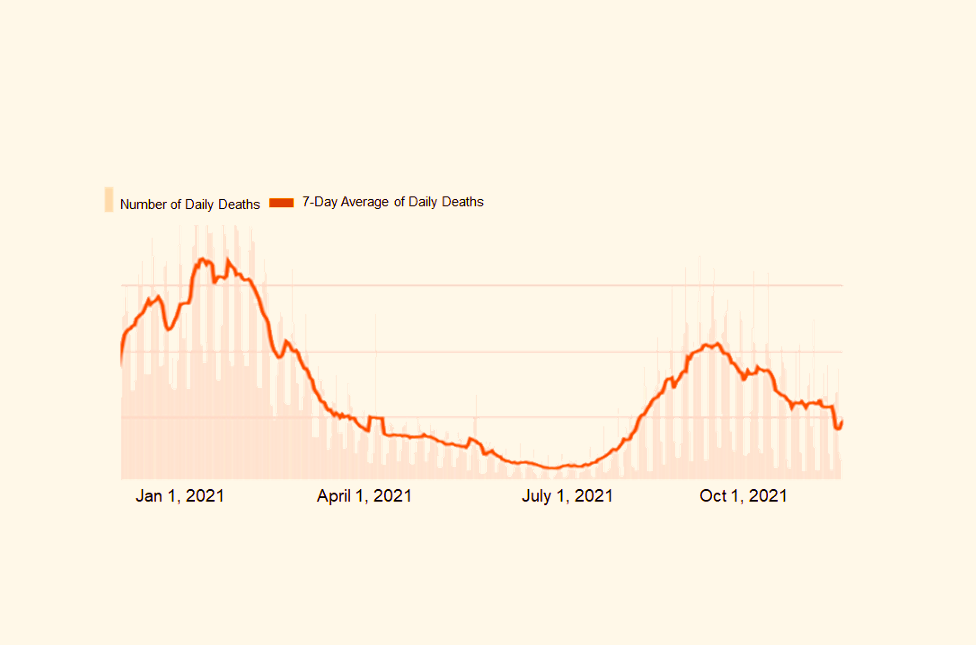

Número de muertes diarias por COVID-19 en EE. UU. de enero a diciembre de 2021

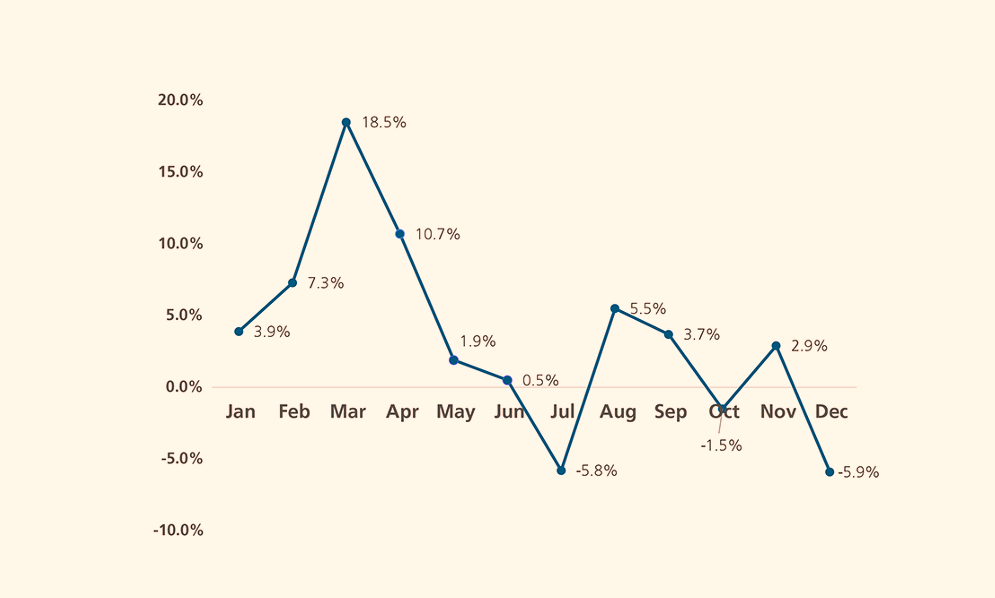

Los dos gráficos a continuación muestran la tendencia del número de muertes por COVID-19 y el crecimiento de las solicitudes de seguros de vida en EE. UU. a lo largo de 2021[1]. Las solicitudes de seguros de vida aumentaron drásticamente, hasta un 18,5 % en marzo, después de que el número de muertes por COVID-19 batiera un récord. Ambas cifras bajaron en verano y se recuperaron de nuevo en otoño, cuando volvieron a aumentar las muertes por covid. Las tendencias de esos dos factores independientes parecen estar relacionadas de algún modo.

Fuente: Centro de Recursos sobre el Coronavirus John Hopkins

Solicitudes mensuales de seguros de vida en EE. UU.

Fuente: MIB Life Index

La ciencia que hay detrás del comportamiento del consumidor

¿Por qué ha sucedido? Hay quien dice que el aumento de la incertidumbre y del miedo parecen haber hecho más conscientes a los consumidores de los riesgos para la salud y la vida. Tiene sentido, pero ¿hay alguna manera científica de explicar este fenómeno?

«Las ciencias del comportamiento pueden ofrecer datos valiosos y una de las claves para entender esta tendencia histórica, ya que explican cómo los factores económicos, sociales y psicológicos influyen en la forma en que las personas toman decisiones», dice Niamh Uí Cheallacháin, colaboradora de Ciencias del Comportamiento de SCOR, que sugiere varias respuestas a esta pregunta a través del prisma de esta disciplina.

Comprender y evaluar el riesgo y elegir entre los distintos seguros implica un proceso complejo de toma de decisiones que suele desviarse de los procesos racionales que sugerirían las teorías económicas tradicionales. Varios patrones de comportamiento pueden ayudarnos a comprender este proceso complejo y a predecir las decisiones en la compra de seguros. Los sesgos de comportamiento son uno de ellos.

Sesgos de comportamiento

Hay siete sesgos de comportamiento que se muestran a continuación que suelen entrar en juego cuando evaluamos el riesgo y, en consecuencia, en el proceso de toma de decisiones en la compra de seguros [2]:

- Sesgo de disponibilidad

- Optimismo

- Exceso de seguridad

- Sesgo del presente

- Efecto predeterminado

- Aversión a la pérdida

- Ilusión de control

De todos los sesgos de comportamiento mencionados, el sesgo de disponibilidad sería el que mejor explica el reciente aumento de la conciencia de los consumidores sobre los riesgos para la vida y la salud, según Niamh. Vamos a analizarlo un poco más a fondo.

Tu sesgo principal: lo que se te ocurre antes

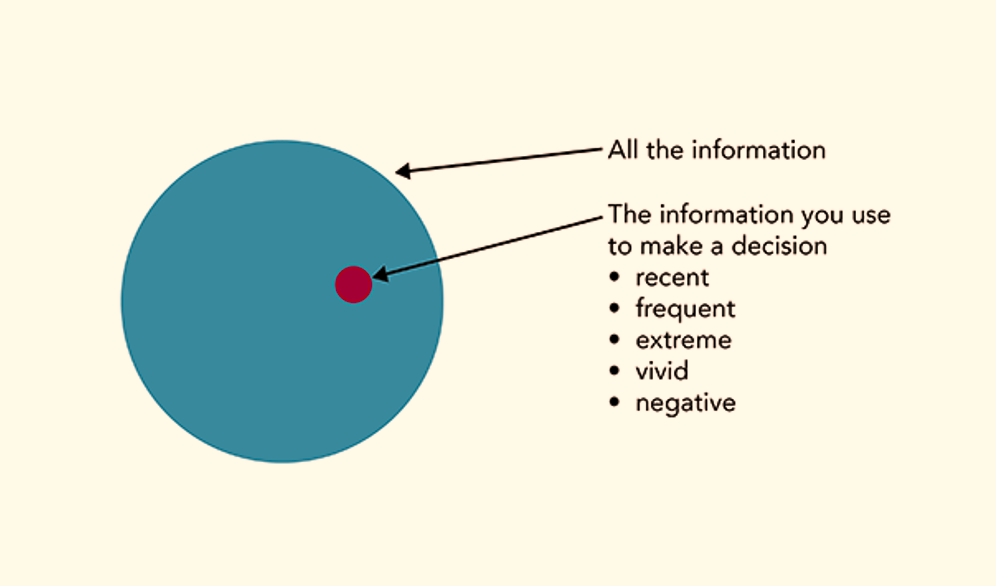

El sesgo de disponibilidad es una distorsión que se origina por el hecho de recurrir a la información que viene a la cabeza más fácilmente, en lugar de la más representativa. La siguiente ilustración muestra gráficamente cómo la heurística de disponibilidad, o el atajo mental, influye en nuestra toma de decisiones.

El sesgo de disponibilidad.

Usamos la heurística en el día a día porque nuestro cerebro no puede procesar toda la información disponible todo el tiempo. La heurística de disponibilidad[3] consiste en un atajo mental.

En un ejemplo clásico de la heurística de disponibilidad en la práctica, un estudio realizado por Kahneman y Tversky[4] demostró que el doble de personas angloparlantes pensaba que la letra k aparecería con más frecuencia al principio de las palabras que en la tercera posición en un fragmento de texto normal. Esto sucedió porque es más fácil que a uno se le ocurran palabras que empiezan por k. Ciertos estudios también han demostrado que los acontecimientos negativos provocan una mayor reacción fisiológica y cognitiva, como perder dinero frente a ganarlo[5].

Por lo tanto, percibir y ser conscientes de lo que nos pone en mayor riesgo se ve influido por la facilidad con la que imaginamos el acontecimiento arriesgado y las consecuencias de dicho riesgo. Esto nos lleva a tomar decisiones para mitigarlo. Veamos cómo se aplica esto a los comportamientos en la compra de seguros.

Sesgo en la práctica: huracán Katrina y seguros de cuidados de larga duración

Un ejemplo notable de esta heurística en el sector de los seguros se relaciona con el paso del huracán Katrina por Nueva Orleans. Entre 2001 y 2009[6], la venta media de pólizas de seguros contra inundaciones se situaba entre el 0 % y el 4 % cada año. Sin embargo, en 2006, el año posterior al huracán Katrina, la cifra se disparó hasta el 14,3 %.

Otro ejemplo del sesgo de disponibilidad son los seguros de cuidados de larga duración. En Alemania, los hijos adultos son responsables de pagar estos cuidados en caso de que sus padres no puedan costearlos[7]. Un estudio demostró que los padres tienen una mayor demanda de seguros que cubren los cuidados de larga duración cuando sus hijos adultos son más conscientes de los riesgos cubiertos.

La exposición a la covid nos hace más conscientes del riesgo

La actual pandemia parece haber hecho que la gente se haya dado cuenta de la fragilidad de la vida. El Estudio Mundial de Consumidores (EMC) de 2021 realizado por ReMark evidenció que la COVID-19 ha provocado un cambio en las actitudes hacia el riesgo y el valor de los seguros, especialmente para los millennials[8]. La encuesta del EMC preguntó a los encuestados si creían que la COVID-19 había cambiado su actitud hacia el riesgo y el valor de los seguros.

El porcentaje de los que respondieron que sí era más alto entre los que tenían un familiar o amigo que había muerto por COVID-19 (71,8 %) y más alto que la media entre los que habían dado positivo o conocían a alguien que hubiera dado positivo (58,1 %). Este podría ser un buen ejemplo de cómo un suceso que está en primer plano en la mente de muchas personas puede haber influido en su conciencia del riesgo.

La mayor conciencia del riesgo también se refleja en las propias ventas de seguros. El siguiente gráfico muestra una fuerte tendencia alcista en las ventas de seguros de vida en EE. UU. en 2021, que alcanzó un crecimiento del 31 % en diciembre[9].

Aumento de las ventas de seguros de vida privados en EE. UU.

Fuente: LIMRA International

Elaine Tumicki, vicepresidenta corporativa de LIMRA, dedicada a la investigación de productos de seguros, cree que la pandemia ha hecho más conscientes a los consumidores de la necesidad de protección mediante un seguro de vida[10]. Las ciencias del comportamiento ofrecen una explicación científica del proceso de pensamiento de los consumidores que ha desencadenado este fenómeno.

En resumen

Tomar la decisión de comprar un seguro de vida es un proceso complejo. La evaluación del riesgo que cubre el seguro es uno de los factores más importantes. Las ciencias del comportamiento brindan perspectivas valiosas, incluidos varios sesgos de comportamiento que pueden afectar el proceso de evaluación del riesgo por parte de los consumidores.

El sesgo de disponibilidad es especialmente relevante, ya que explica cómo las personas tienden a recurrir a la información que les viene a la cabeza más fácilmente en lugar de pensar de una manera más global y equilibrada. Hay evidencias que sugieren que la prevalencia constante de la COVID-19 ha hecho más conscientes a las personas de los riesgos para la vida y ha aumentado su intención de comprar seguros de vida.

¿Se mantendrá esta mayor conciencia cuando la pandemia haya quedado atrás? Aún está por verse, pero, sin duda, las empresas de seguros que realmente hayan aprendido y entendido los procesos de pensamiento de los consumidores e implementado de manera activa el enfoque de las ciencias del comportamiento a su modelo empresarial tendrán una ventaja competitiva en el mundo posterior a la pandemia.

Descarga el informe al completo aquí.

References

1. Johns Hopkins, Coronavirus Resource Center and MIB Life Index

2. Addressing Obstacles to Life Insurance Demand (genevaassociation.org)

3. The availability heuristic: Why your brain confuses "easy" with "true" - Kent Hendricks

4. Tversky, A., & Kahneman, D. (1973). Availability: A heuristic for judging frequency and probability. Cognitive psychology, 5(2), 207-232.

5. Baumeister, R. F., Bratslavsky, E., Finkenauer, C., & Vohs, K. D. (2001). Bad is stronger than good. Review of general psychology, 5(4), 323-370.

6. Michel‐Kerjan, E., Lemoyne de Forges, S., & Kunreuther, H. (2012). Policy tenure under the US national flood insurance program (NFIP). Risk Analysis: An International Journal, 32(4), 644-658.

7. Zhou-Richter, Tian and Browne, Mark J. and Gründl, Helmut, Don't They Care? Or, are They Just Unaware? Risk Perception and the Demand for Long-Term Care Insurance. Journal of Risk and Insurance, Vol. 77, No. 4, pp. 715-747, December 2010, Available at SSRN: https://ssrn.com/abstract=1709... or http://dx.doi.org/10.1111/j.15...

8. ReMark, Global Consumer Study 2021-2022 https://cdn.remarkgroup.com/gc...

9. LIMRA (2021). U.S. Monthly Individual Life Insurance Sales

1. LIMRA: U.S. Life Insurance Policy Sales Increase 2% in 2020