人们为什么购买人寿保险?

在这篇客座文章中,法再的 Niamh Uí Cheallacháin 和 Octavian Roscascor 审视了人寿保险销售额快速增长背后的行为科学,尤其是在过去两年中,以及日常偏见如何影响消费者决策。

人寿保险:靠主动购买,而不是推销?

“人寿保险是靠推销,而不是主动购买”这种看法几十年来一直非常普遍,但疫情等特殊事件可能会推翻旧观念。 新冠疫情引发了全球很多地区的人寿保险销售呈增长的趋势。

这种趋势并不在许多行业专家最初的预测中。 许多人认为,正如法再美国客户解决方案负责人 Mary Beth Ramsay 在她的文章中所写的那样,由于大流行病预防措施的经济影响,人寿保险的销售额将会下降。 但事实却恰恰相反。

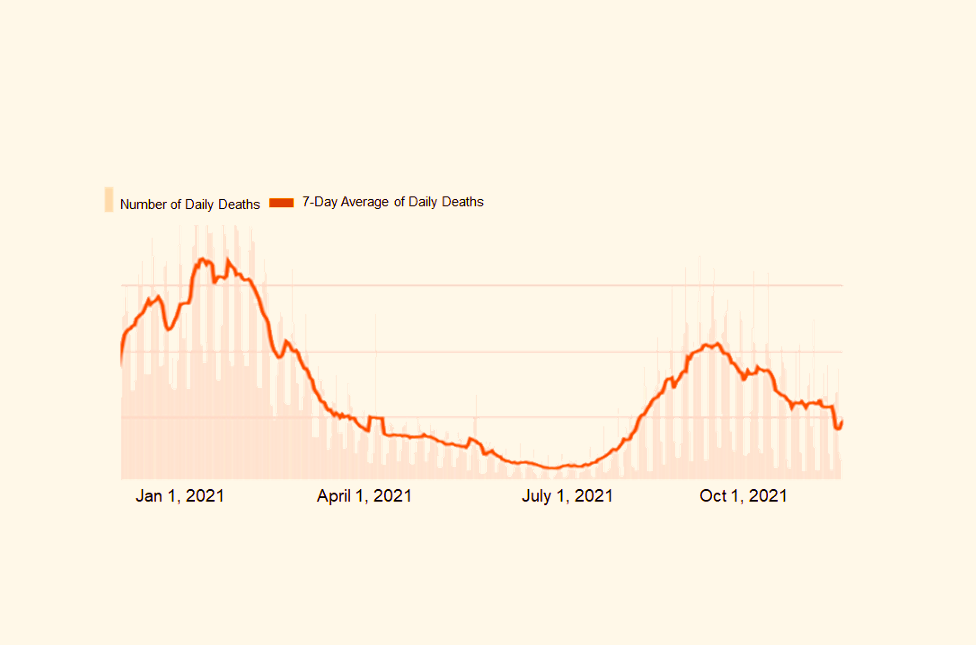

2021 年 1 月至 12 月期间美国新冠病毒每日死亡人数。资料来源:约翰-霍普金斯冠状病毒资源中心

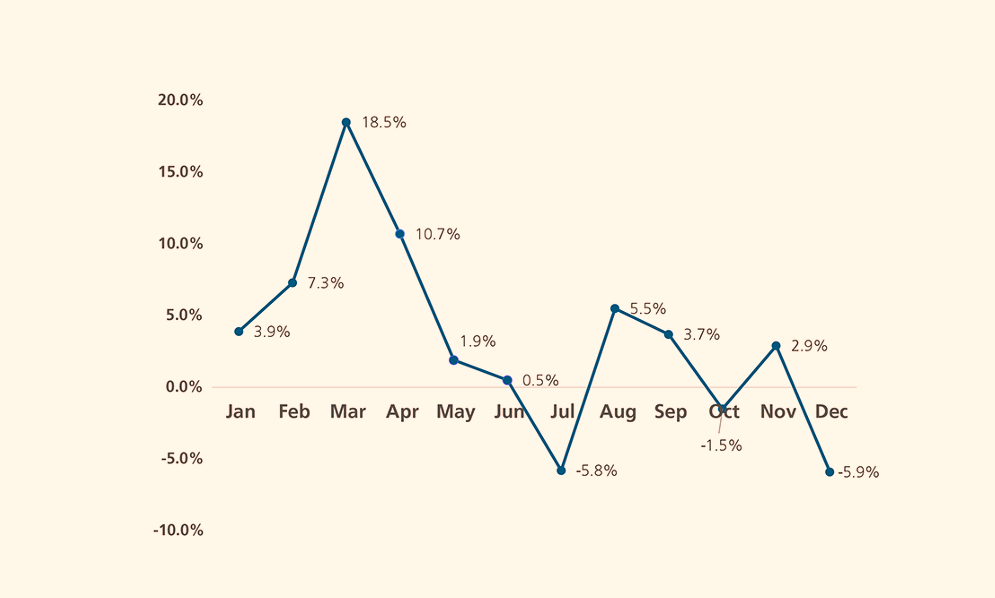

上图和下图显示了整个 2021 年美国新冠病毒死亡人数的趋势和人寿保险申请的增长 [1]。 在新冠病毒死亡人数创历史新高后,人寿保险申请数量急剧增加,3 月份增幅高达 18.5%。 两者都在夏季有所下降,并在秋季随着新冠病毒死亡人数的回升而再次上升。这两个看上去独立的因素的趋势似乎在一定程度上是相关的。

美国人寿保险月度申请。 资料来源:MIB 寿险指数。

消费者行为背后是什么?

怎么会发生这种现象呢? 有人说,越来越多的不确定性和恐惧似乎使消费者更加意识到健康和生命面临的风险。 这是有道理的,但是有没有科学的方法来解释这种现象呢?

法再行为科学副手 Niamh Uí Cheallacháin 说:“行为科学可以提供有价值的见解和了解这一历史趋势的秘诀,因为它解释了经济、社会和心理因素如何影响人们做出决测的方式。“ 她从行为科学的视角给出了问题的答案。

理解和评估风险以及选择保险产品涉及复杂的决策过程,这往往偏离传统经济理论所提议的理性过程。 几种行为模式可以帮助我们理解这个复杂的过程并预测保险购买决策。 行为偏见就是其中之一。

七大主要行为偏见

下面列出的七种主要行为偏差经常在我们的风险评估和保险购买决策过程中发挥作用[2]:

1. 可用性偏见

2. 乐观

3. 过度自信

4. 目前的偏见

5. 默认效果

6. 规避损失

7. 控制错觉

Niamh 说,在上述所有行为偏见中,可用性偏见最有助于解释近期消费者对生命和健康风险意识的上升趋势。 让我们更深入地探讨一下。

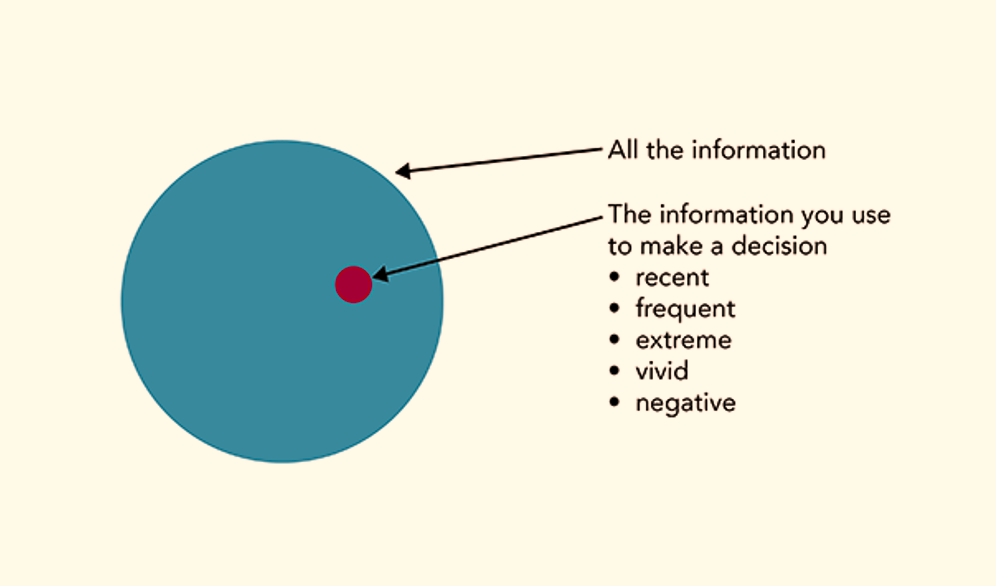

易来易去

可用性偏见是一种因使用在脑海中最容易涌现出的信息所导致的曲解,而这未必是最具代表性的信息。 下图为您提供了有关可用性启发式或思维捷径如何影响我们决策的视觉指南。

可用性偏见

我们每天都使用启发式方法,因为我们的大脑不可能一直处理所有可用信息。 可用性启发式 [3] 就是这样一种思维捷径。

由Kahneman 和 Tversky[4] 进行的一项研究发现,在可用性启发式的经典例证中,认为在一段典型的文字中字母 k 会更频繁地出现在单词开头的人的数量是认为更频繁地出现在第三个位置的两倍。 发生这种情况是因为更容易想到以 k 开头的单词。 研究还表明,与赚钱相比,赔钱等负面事件会导致更大的生理和认知反应[5]。

因此,我们对什么对我们构成最大风险的看法和认识是受到我们对风险事件和风险后果的想象的容易程度的影响。 这便导致了有关如何降低风险的决策。 让我们看看它如何被应用于保险购买行为。

Katrina飓风的教训

当Katrina飓风袭击新奥尔良时,我们可以看到这种启发式在保险业中发挥作用的一个经典案例。 2001 年至 2009 年间[6],洪水险保单的平均销售额每年在 0% 至 4% 之间。 然而,在2006年,也就是Katrina飓风过后的第二年,这一数字猛增至 14.3%。

保险可用性偏见的另一个例子是长期护理 (LTC) 保险。 在德国,如果父母无力支付长期护理费用,成年子女需承担费用[7]。 一项研究发现,如果成年子女越是了解 LTC 产品涵盖的风险保障,父母对 LTC 保险产品的需求就越会增加。

暴露在新冠病毒环境中 = 风险意识更强

持续的大流行病似乎让人们意识到生命的脆弱。 利马开展的 2021 年全球保险消费者研究发现,新冠疫情导致人们对风险和保险价值的态度发生了转变,尤其是对于千禧一代而言[8]。

全球保险消费者调查询问受访者是否认为新冠疫情改变了他们对风险和保险价值的态度。 在那些有家人或朋友死于新冠病毒的人中,回答“是”的比例最高 (71.8%),检测呈阳性或认识的人中有检测呈阳性的人回答“是”的比例 (58.1%) 高于平均水平。

这可能是一个很好的例子来说明人们关注的事件会如何影响他们的风险意识。

风险意识的提高还体现在实际的保险销售中。 下图显示了 2021 年美国人寿保险销售呈强劲上升趋势,12 月增长达到 31%[9]。

美国个人寿险销售增长。 资料来源:美国国际寿险营销与调研协会 (LIMRA)

LIMRA保险产品研究公司副总裁 Elaine Tumicki 认为,疫情提高了消费者对人寿保险保障需求的认识[10]。 行为科学为引发这种现象的消费者思维过程提供了科学解释。

结束语

人寿保险购买决策是一个复杂的过程。 对被保险人的风险评估是其关键组成部分之一。 行为科学提供了有价值的观点,包括几种可能影响消费者风险评估过程的行为偏见。

可用性偏见尤其具有相关性,因为它解释了人们如何倾向于使用最容易想到的信息,而不是以更均衡和更全面的方式使用信息。

有充分的证据表明,新冠病毒一直存在并成为人们关注的焦点,这提高了人们的生命风险意识,并增加了他们购买人寿保险的意愿。 大流行病过去后,这种增强的意识还会继续吗? 这还有待观察。

但可以肯定的是,真正了解和理解消费者思维过程并积极将行为科学方法应用于其商业模式的保险公司将在即将到来的后疫情时代拥有竞争优势。

下载完整报告 点击这里 .

资料来源

1. Johns Hopkins, Coronavirus Resource Center and MIB Life Index

2. Addressing Obstacles to Life Insurance Demand (genevaassociation.org)

3. The availability heuristic: Why your brain confuses "easy" with "true" - Kent Hendricks

4. Tversky, A., & Kahneman, D. (1973). Availability: A heuristic for judging frequency and probability. Cognitive psychology, 5(2), 207-232.

5. Baumeister, R. F., Bratslavsky, E., Finkenauer, C., & Vohs, K. D. (2001). Bad is stronger than good. Review of general psychology, 5(4), 323-370.

6. Michel‐Kerjan, E., Lemoyne de Forges, S., & Kunreuther, H. (2012). Policy tenure under the US national flood insurance program (NFIP). Risk Analysis: An International Journal, 32(4), 644-658.

7. Zhou-Richter, Tian and Browne, Mark J. and Gründl, Helmut, Don't They Care? Or, are They Just Unaware? Risk Perception and the Demand for Long-Term Care Insurance. Journal of Risk and Insurance, Vol. 77, No. 4, pp. 715-747, December 2010, Available at SSRN: https://ssrn.com/abstract=1709... or http://dx.doi.org/10.1111/j.15...

8. 利马2021-2022年度全球保险消费者研究 https://cdn.remarkgroup.com/gc...

9. LIMRA (2021). U.S. Monthly Individual Life Insurance Sales

10. LIMRA: U.S. Life Insurance Policy Sales Increase 2% in 2020