5 raisons d'utiliser la science du comportement pour transformer les assurances

-

Aisling Bradfield Head of Behavioural Science, SCOR

La science du comportement n’est pas un concept nouveau dans le monde de l’assurance, mais elle demeure pour beaucoup un mystère relatif. Dans cet article, la directrice des sciences du comportement chez SCOR évoque ce dont on ne nous parle jamais et nous présente cinq manières dont les assureurs peuvent tirer profit de ce domaine de développement.

Découvrez les coulisses du monde de l’assurance. Vous y trouverez des équipes de science du comportement qui œuvrent pour découvrir de nouvelles façons de répondre aux besoins des assurés.

Selon Aisling Bradfield, directrice des sciences du comportement chez SCOR, « La science du comportement est le croisement entre l’économie et la psychologie. L’expérimentation permet de mieux comprendre le comportement humain et la façon dont ce dernier diffère de ce que nous pourrions qualifier de ‘comportement rationnel’ selon une théorie économique standard. »

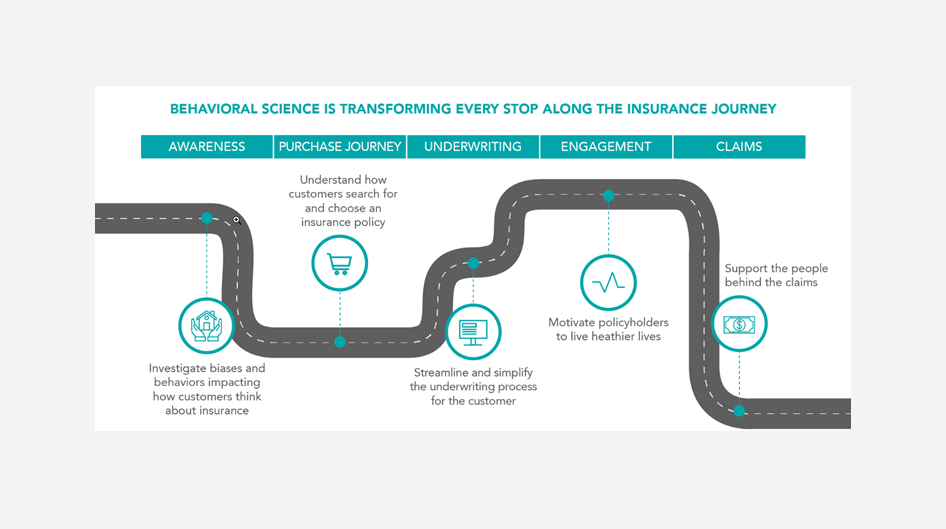

La science du comportement n’est certainement pas le domaine le plus visible du secteur de l’assurance. Elle a cependant le pouvoir de transformer chaque étape du parcours client en simplifiant et en harmonisant le processus de souscription afin que les demandeurs puissent trouver la police qui réponde à leurs besoins en améliorant ainsi leur engagement.

1. Comprendre les distorsions et les comportements

Les gens sont prêts à assurer leur moto contre le vol ou à souscrire à une extension de garantie pour leur nouvel ordinateur portable, en sachant que cela ne leur coûterait que quelques centaines d’euros pour remplacer leur ordinateur s’il venait à être volé ou endommagé. Toutefois, ils ne se décident pourtant pas parfois à souscrire à une assurance santé ou habitation, ce qui pourrait leur coûter les économies de toute une vie en cas de dommage.

En France, un partenariat de longue date entre la SCOR Foundation for Science et l’École d’économie de Toulouse (TSE) permet de comprendre les contradictions entre les besoins des clients et leurs décisions d’achat.

Un des facteurs clés stipule que la perception du risque des personnes est biaisée. Les risques à faible impact (comme le vol de moto) sont perçus comme plus probables et donc plus avantageux à assurer que les événements à fort impact, mais à faible probabilité (comme l’inondation d’une habitation).

Comme l’explique Aisling, notre préférence pour une gratification à court terme plutôt que des résultats à long terme est également à blâmer : « Les risques du présent sont bien plus redoutés que ceux de l’avenir. Il est beaucoup plus difficile de penser à notre future. »

En comprenant les idées reçues et les aversions derrière ces incohérences dans le comportement des clients, les assureurs comprennent mieux les besoins de leurs clients et leur garantissent une couverture plus étendue sur des risques peu probables, mais aux conséquences graves.

2. Comprendre les préférences des clients

Imaginez que vous achetiez une assurance de personne. Quel produit choisiriez-vous ? Souhaitez-vous un montant forfaitaire ou une garantie de revenus ? Seriez-vous intéressé(e) par un programme santé et bien-être ? Combien seriez-vous prêt(e) à payer pour les fonctionnalités que vous trouvez les plus attrayantes ? Avec des années d’innovations en matière de produits, il existe bien des options. Les assureurs savent-ils cependant réellement ce que les clients préfèrent ?

SCOR et l’Université de Nanterre à Paris se sont associés pour réaliser une enquête de choix discret visant à comprendre les préférences des clients afin d’aider les compagnies d’assurance à concevoir plus efficacement des produits.

Les participants choisissent parmis deux polices ayant des caractéristiques différentes. Une fois que les participants auront répondu à une série de choix, l’équipe sera en mesure d’analyser les raisonnements liés à leurs réponses pour comprendre quels sont les critères d’importance pour les clients. Les résultats de cette étude devraient être publiés en 2022.

3. Repenser la souscription

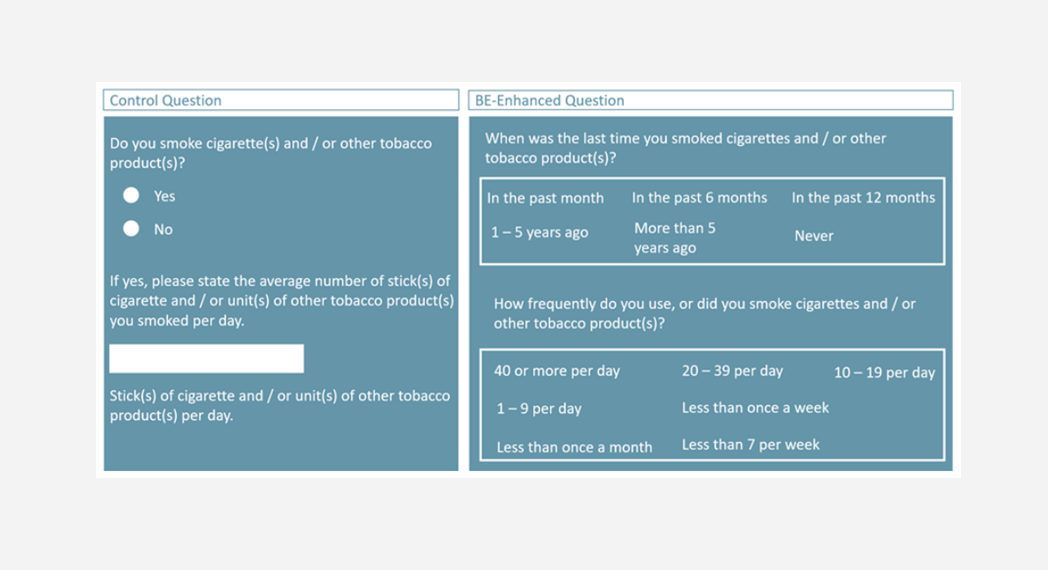

SCOR pense que, la science du comportement peut offrir des solutions à même de garantir un parcours de souscription améliorés, plus rapide et plus efficace. Tout commence par la compréhension de ce qui pousse les demandeurs à fournir des informations inexactes. Souvent, ceci est involontaire et peut être influencé par plusieurs facteurs.

- Tournure : les gens répondront différemment en fonction de la manière dont la question est présentée.

- Convictions franches : les gens ne seront malhonnêtes que jusqu’à un certain point, tant qu’ils peuvent encore se sentir bien dans leur peau.

- Ressources cognitives : les gens préfèrent souvent deviner la réponse à une question plutôt que de rechercher d’autres informations.

- Comportements négatifs : les gens ne souhaitent pas admettre des comportements ou des vérités inacceptables sur le plan social.

En connaissance de cause, nous sommes en mesure de concevoir des questionnaires visant à réduire la nécessité d’efforts supplémentaires du côté du client, tout en présentant des questions de façon à ce que le demandeur ne se sente pas jugé ou pénalisé pour avoir répondu honnêtement.

L’approche a été appuyée par un cas d’étude récent de la SCOR Global Life et par Nanyang Business School à Singapour. Elle a permis de déterminer que trois fois plus de gens se déclarent fumeurs lorsque les questions posées sont formulées différemment :

4. Aider les assurés à vivre plus sainement

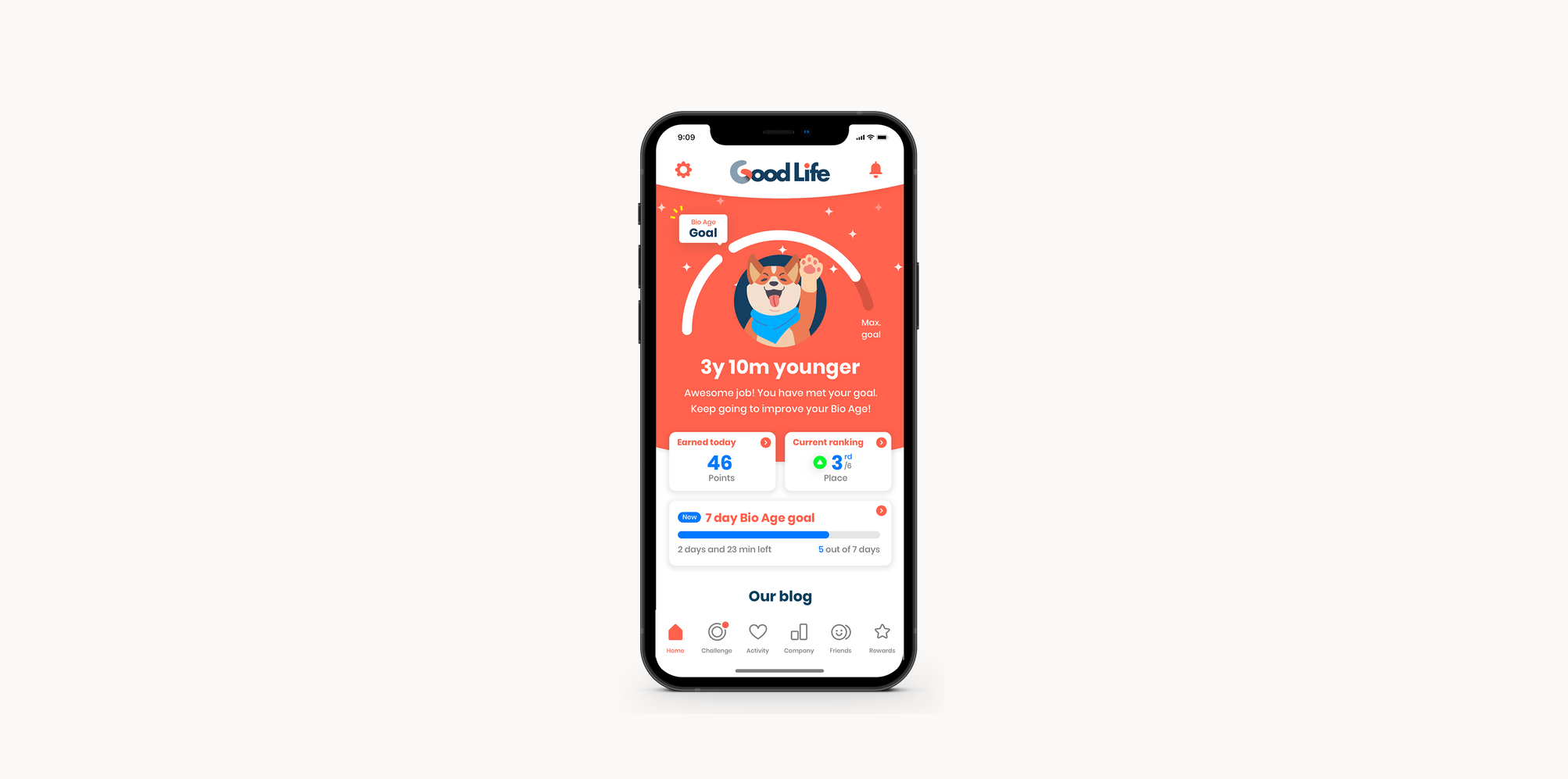

Traditionnellement, l’assurance est un achat unique. Cependant, les assureurs se veulent de plus en plus être des leaders santé et bien-être. Ils cherchent en permanence des façons d’aider les assurés en les encourageant à vivre en meilleure santé.

Pour Aisling, « la science du comportement peut également jouer un rôle dans ce domaine. Elle a toujours fait partie de nos discussions autour de l’âge biologique modélisé ».

L’âge biologique modélisé ou BAM est un algorithme traduisant l’activité physique globale en réduction de l’âge, transformant les objectifs à long terme en résultats immédiats. Cette donnée vise également à encourager l’engagement de l’utilisateur. L’algorithme BAM est employé par des plateformes comme l’application Good Life développée par ReMark.

Le BAM crée de l’engagement grâce au concept de l’aversion pour la perte, une idée selon laquelle les gens sont davantage motivés pour éviter les pertes plutôt que pour réaliser des bénéfices. Même sans offrir une rétribution financière, les gens sont motivés par le maintien de leur âge biologique afin de ne pas « perdre » les années de vie supplémentaires qu’ils ont gagnées. Et le fait que la récompense (un âge biologique plus jeune) soit immédiate correspond à notre désir de recevoir une gratification instantanée.

5. Soutenir davantage les assurés pendant les processus de demande d’indemnisation

Les mêmes concepts de science du comportement derrière cette approche de la souscription peuvent s’appliquer afin de garantir un processus de demande d’indemnisation simplifié. Les personnes effectuant une demande d’indemnisation ont généralement souffert d’une urgence médicale ou d’un décès dans la famille. Nous comprenons donc qu’elles puissent être stressées et épuisées moralement. Elles ne veulent pas d’un processus de demande d’indemnisation criblé de questions ambiguës et elles ne veulent certainement pas prendre le temps de faire des recherches supplémentaires pour s’assurer qu’elles ont répondu correctement. Il est néanmoins essentiel que les assureurs reçoivent les informations les plus fiables possibles afin de pouvoir traiter efficacement les demandes d’indemnisation.

Pour résoudre ces problèmes, le moteur de normalisation des indemnisations (CRE) de SCOR garantit une expérience de demande d’indemnisation numérique simple et intuitive aux assureurs et à leurs clients. Les processus d’indemnisation sont ainsi moins contraignants pour l’assuré et l’assureur reçoit des informations plus fiables.

Sur les marchés du monde entier, les équipes de SCOR appliquent les concepts de la science du comportement pour améliorer la souscription à une assurance. À chaque étape du processus de souscription, ces changements bénéficient tout aussi bien aux assureurs qu’aux assurés. Gardez un œil sur les projets à venir et sur les nouvelles perspectives pour 2022.

Pour de plus amples informations sur les consommateurs, rendez-vous sur notre page consacrée à l’Étude mondiale sur les consommateurs (GCS).