为下一代保险消费者量身定制数字旅程

-

80.8% 在最近购买保险期间使用过在线工具

技术正在改变客户服务的交付方式,并且实际上正在塑造消费者对客户服务的期望。 但满足广大客户的需求确实意味着保险公司在引入新技术时,必须对他们的偏好保持敏感。我们征求消费者在保险旅程的两个关键环节 - 购买和理赔时对技术使用的看法。

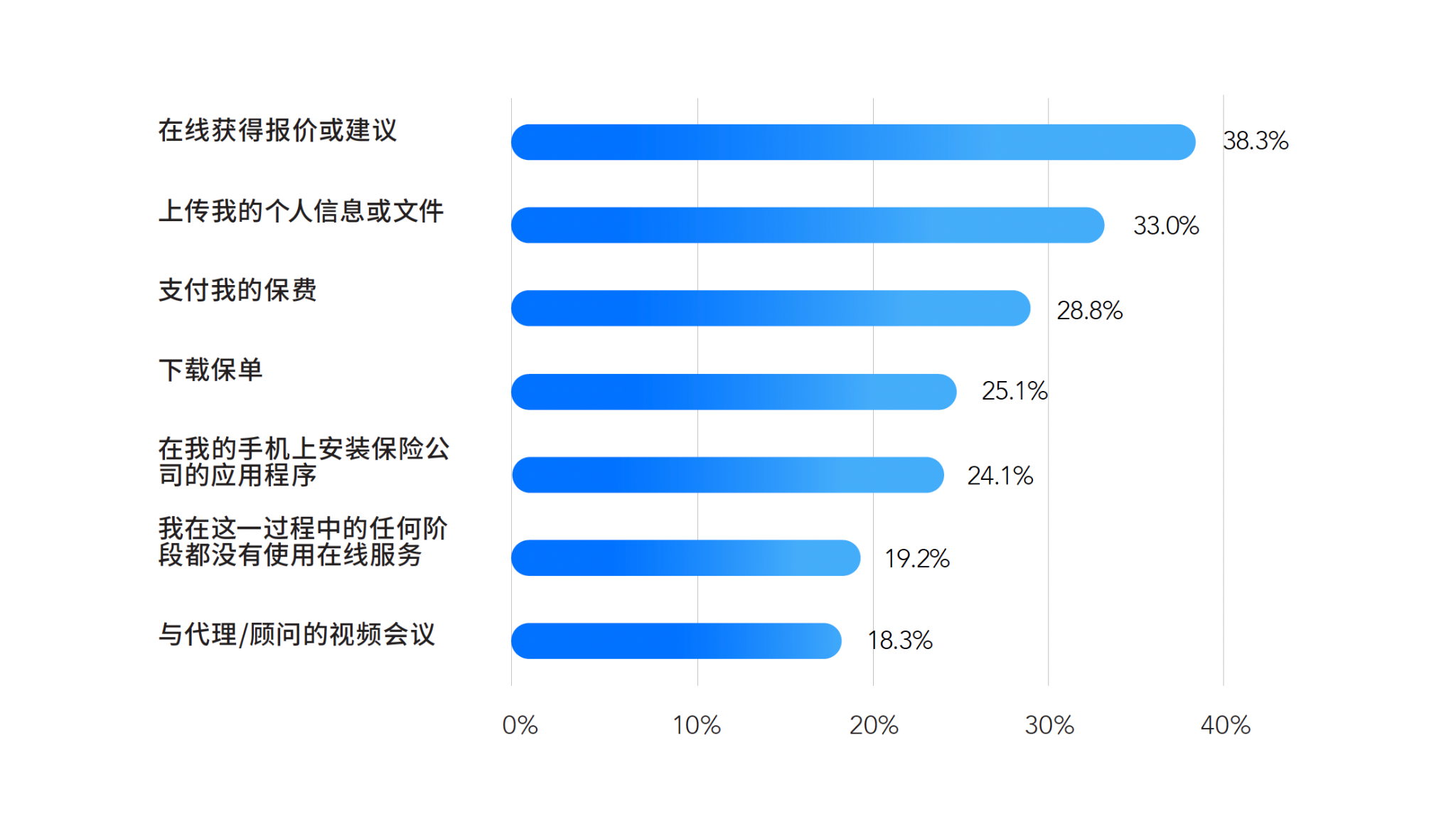

只有 19.2% 的受访者表示他们在购买过程中任何时候都没有使用过在线服务(图 16)。在线服务被广泛用于获取推荐和报价;用于上传投保信息,以及在较小范围用于支付保费和下载保单文件。

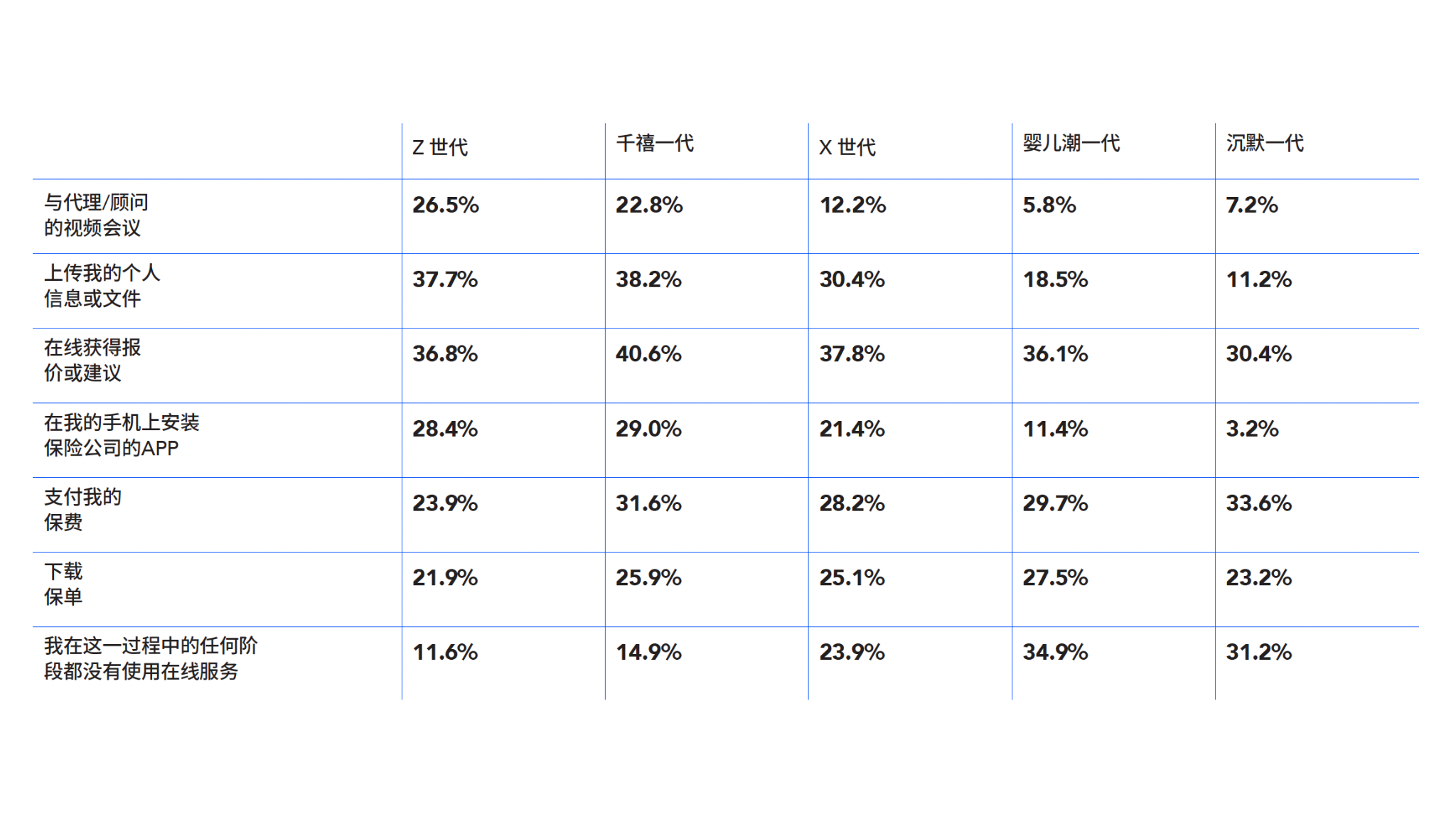

这些在线服务的使用确实因世代而异(图 17)。毫不奇怪,年轻一代更倾向于使用保险公司的APP——Z 世代和千禧一代和的比例约为 30.0%,而沉默一代仅为 3.2%。而且,虽然下载保单文件的人几乎没有世代差异,但似乎年轻一代更乐意上传文件和个人信息——Z世代、千禧一代和 X 世代中这一比例约为 40.0%,而沉默一代仅为 11.2%。

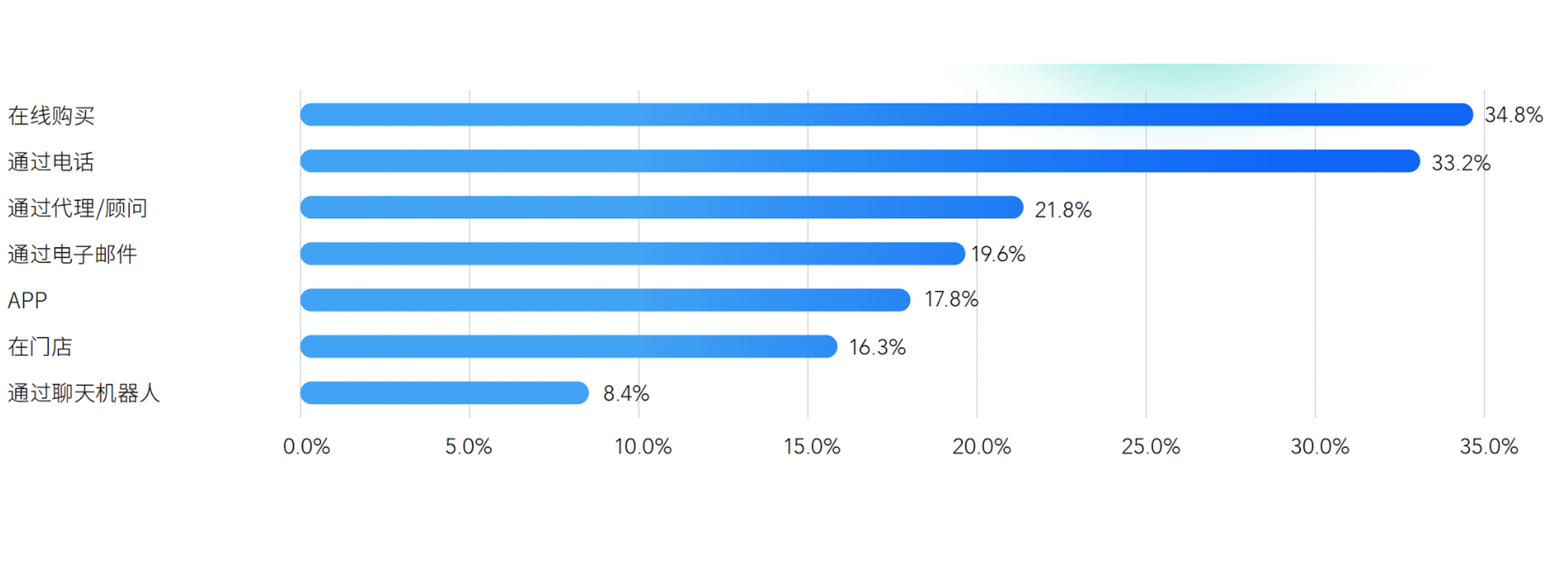

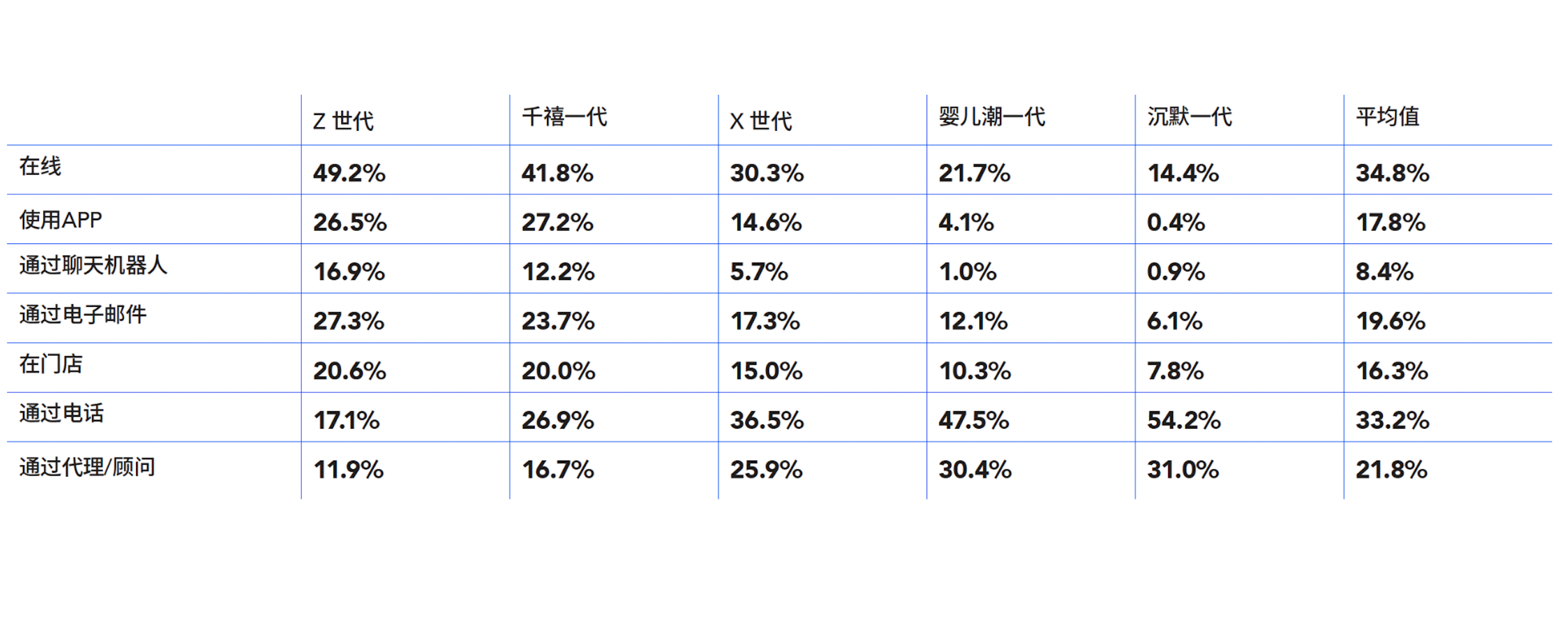

最常被引用的提出理赔的途径是在线(34.8%)和电话(33.2%)方式。这些数据很可能主要针对财产和意外险理赔,尤其是在较年轻的理赔申请人中(图 18)。

正如人们所预料,采用更多基于技术的选择与年龄成反比。Z 世代受访者使用在线理赔服务的可能性是沉默一代受访者的三倍以上,而使用APP的可能性超过五十倍(图 19)。

造成这种情况的部分原因当然是对技术的采用和熟悉。然而,这两代人持有的不同类型保险也可能影响理赔的申请方式。虽然老一代会为财产、汽车和人寿等资产寻求保险保障,但年轻一代拥有手机保险等产品则更为普遍。手机损坏或被盗的理赔相对具有交易性,尤其是与财产遭遇洪水或火灾或人寿保险的理赔相比。