変化への推進力:データ活用による行動変容の促し

-

89.8% の回答者が運転挙動に応じて変動する保険料に関心あり

2022年度の世界消費者調査(GCS)では、調査開始以来初めてとなる損害保険について調査しました。消費者の運転技能の評価からデータによる保険料割引の検討まで、自動車保険に対する考えを探りました。以下が12,000の消費者から得た知見です。

道路交通の安全性を高めるため、交通規則、運転免許、自動車保険の加入義務があります。ただし、世界保健機関(WHO)[1]によるデータでは、交通事故で毎年約130万人が死亡し、さらに2,000~5,000万人が死にいたらない怪我を負っていることが報告されていることから、さらなる安全対策が必要です。

このような対策は、交通事故数を減少させるためのイニシアティブに尽力している政府、保険会社、自動車メーカーのさまざまな当事者で行われます。それぞれのアプローチは大きく異なるものの、すべてが交通事故の最大の原因である運転者のミスをターゲットとしています。

調査では、少なくとも90.0%の交通事故が脇見運転、スピード違反、飲酒運転といった運転者のミスによって発生しています。たとえば、National Highway Traffic Safety Administration[2]の報告書によると、調査した事故の99.0%が運転者のミスが原因または関わっているとしています。

運転ミスの排除

法律は、運転ミスの原因の一部を排除するための政府の主な対策です。アルコール制限、スピード違反の罰則、携帯電話使用の禁止はすべて道路安全の向上に役立っています。

ReMarkの調査では、これらの対策を設ける意味への理解が浸透していることが示されています。運転者を事故に招く最大のリスク要因の上位3つを選択する質問では、1位が「携帯電話の使用などの注意散漫」で、回答者の64.4%が選択しました。わずかな差で2位は「交通規則違反」となり、回答者の59.3%が選択しました。事実、提示された10のリスク要因のうち、運転ミスに関連する6つが上位7つに入りました。この運転ミスで唯一の外的要因は天候状況で、回答者の25.1%が選択し、5位に入りました(図表46)。

自動車メーカーもヒューマンエラーの排除を支援し、運転者の判断に反して操作されるよう、先進運転支援システム(ADAS)を開発しています。アダプティブクルーズコントロール、車線維持補助装置、横滑り防止装置などのADASの機能は新しい車両には一般的になり、安全性を大きく改善しています。

英国の保険会社資金による調査センター、Thatcham Researchでのテストでは、横滑り防止装置の装備された車両は、装備されていない車両より死亡事故に関わる可能性が25.0%低くなることがわかりました。[3]

行動変容

保険会社も、テレマティクスのプロモーションを介して道路安全の改善を促進しています。Geico、ファーマーズ、Admiral、RACなど数社の大手保険会社が、主流の自動車保険に加えテレマティクス保険を提供しています。レモネードやBy Milesなど、他の新しいスタートアップ企業やInsurTechブランドは、テレマティクス保険に特化しています。

この技術は車両の安全性自体を強化しませんが、運転者とデータを共有することで運転行動を変え、安全運転を促します。特に、自身の運転技能を過大評価する傾向にあるドライバーの運転習慣を変えるようナッジする(望ましい行動を後押しする)には、データの活用だけではなく、インセンティブを用いることが非常に効果的なのです。

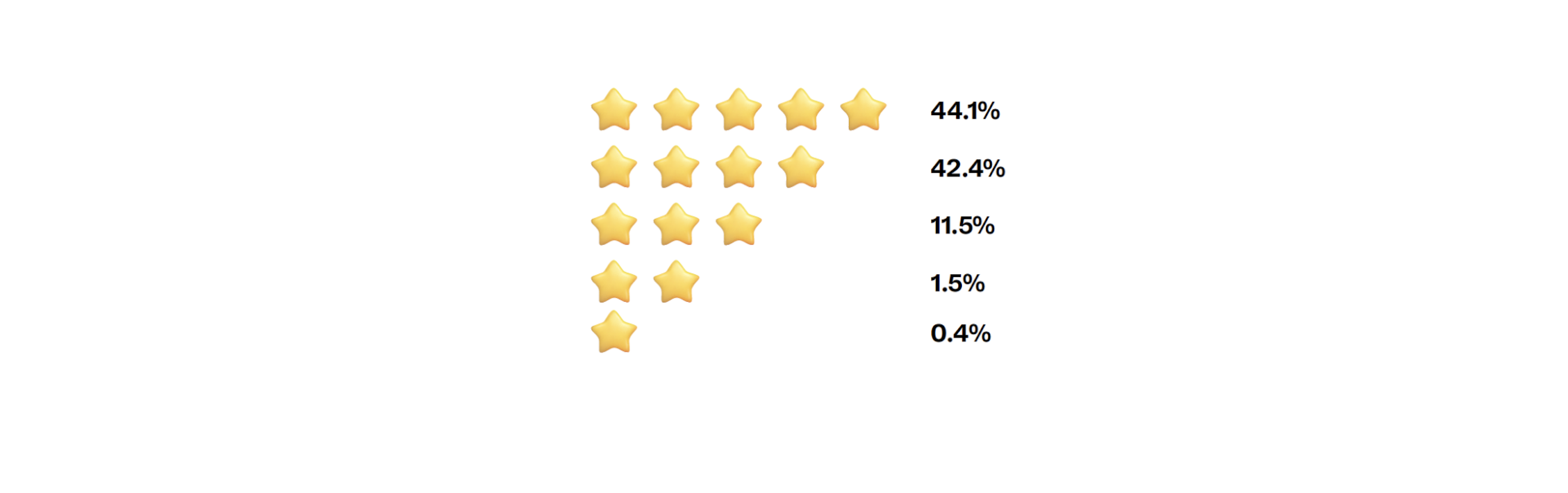

自分の運転を1~5段階で評価する質問に対し、回答者の86.6%が4(42.4%)または5(44.1%)と回答しました。このように、多くの回答者が平均より高い評価をすることを統計的に裏付けることは不可能ですが、一方で、データに強く裏付けられているか、運転行動を変えるためのインセンティブがない限り、多くの運転者が自分の運転が全く問題ないと思っていることもわかります(図表47)。

ただし、特に手頃な価格の自動車保険を探すのが困難なセグメント以外では、テレマティクスを採用する数は依然として低いままです。マッキンゼー・アンド・カンパニー[4]の報告によると、テレマティクスはほとんどのマーケットでニッチ製品で、米国、イタリア、南アフリカで採用されているマーケットでも、浸透率は20.0%以下です。

主流に

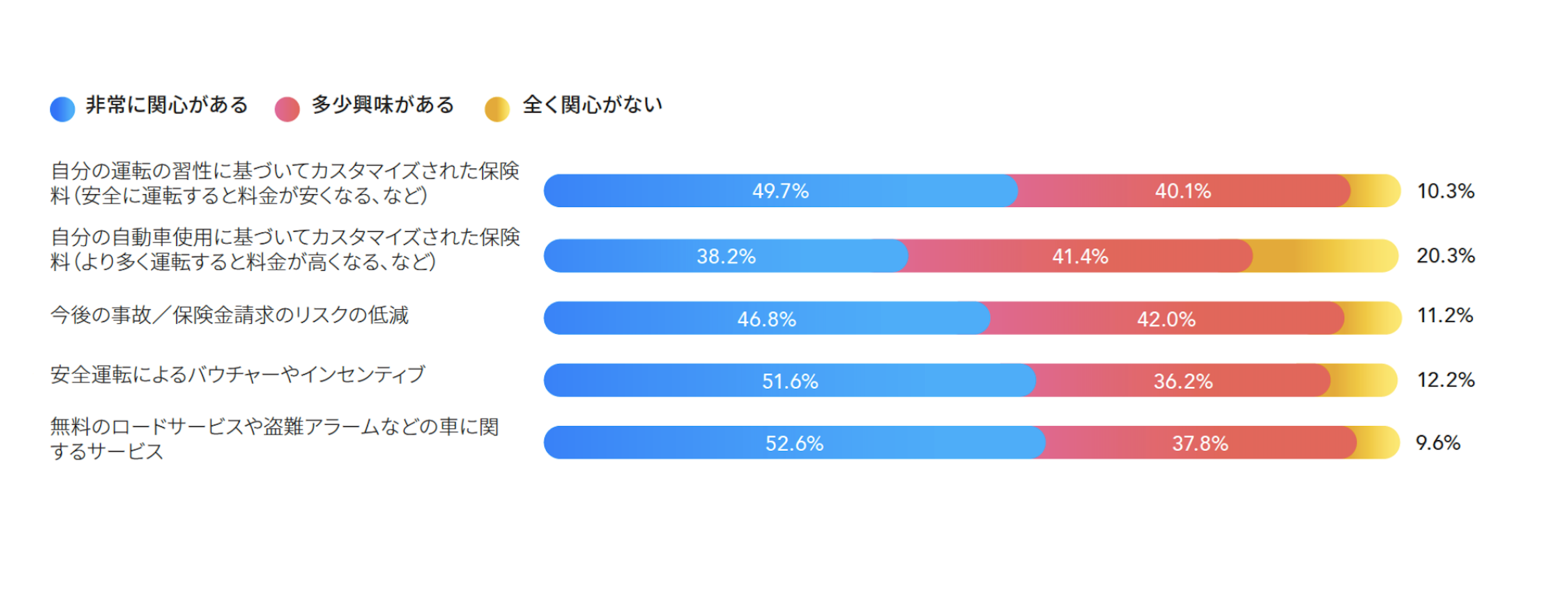

マッキンゼー・アンド・カンパニーの報告依頼、数値が上昇した可能性はありますが、テレマティクスはいまだに主流とは言えません。このバランスを崩す要因を理解するため、回答者に、自動車保険会社が自分の車に分析デバイスを取り付けることを推奨する場合に最も魅力的な特典について尋ねました(Q41.2a)。最も人気のあった選択肢は、無料のロードサービスや盗難アラームなど車に関するサービスであり、回答者の52.6%が非常に関心があると回答しています。安全運転によるバウチャーや特典は2位となり、51.6%が非常に関心があると回答しています。「ある程度関心がある」と「非常に関心がある」を合わせても、車に関するサービスは1位(90.4%)を維持し、「自分の運転行動に基づいてカスタマイズされる保険料」が2位(89.8%)です。安全な運転習慣に対する特典は、平均的な運転者より自己評価の高い回答者には魅力があるようです。

回答者に比較的人気がなかったオプションは、より多く運転すると保険料が高くなるという運転頻度に応じて変動する保険料です。5人に1人(20.3%)がこれに関心がないと答えていますが、38.2%は非常に関心があると回答しています。

アプリを分析デバイスに同期できる場合に、受け取りたい情報のタイプも質問しました。これには、65.6%が運転を改善するために自身の運転評価についてフィードバックを受けたいと希望し、37.9%が技術的な運転データへのアクセス、34.9%が自分の炭素排出量情報を希望しました。

消費者からのフィードバックと、その分析への関心を基に、保険会社は個別のリスクプロファイルをより理解し、迅速でスマートな請求処理によって損害率を低減できます。さらに、継続的な分析コミュニケーションは顧客と常時関与するための簡単な方法になります。関与している顧客はサービスに満足する可能性が高く、保険を失効させる可能性が低くなり、取引を更新する可能性が高くなります。

[1] Who.int. 2022. 交通事故による怪我. [オンライン] リンク先: <;.

[2] Hendricks, D. and Fell, J., 1999. 危険な運転行動の相対度数:サマリー [オンライン] One.nhtsa.gov.リンク先: <; [アクセス日2022年6月7日].

[3] Thatcham. 2022. 運転支援 - Thatcham. [オンライン] リンク先: <;.

[4] マッキンゼー・アンド・カンパニー、2022. テレマティクス:強力な世界的成長への準備。未来のモビリティのためのマッキンゼーセンター