Factor impulsor del cambio: uso de los datos para influir en el comportamiento

-

89,8% estaría interesado en primas personalizadas basadas en el comportamiento al volante

En el Estudio Mundial del Consumidor 2022-23, analizamos por primera vez los Seguros Generales. Para ello, queríamos conocer la opinión de los consumidores sobre la cobertura en carretera, desde la evaluación de sus propias capacidades de conducción hasta la posibilidad de descuentos basados en datos. Esto es lo que aprendimos de más de 12.000 consumidores...

Los reglamentos de tráfico, los permisos de conducir y los seguros de automóviles obligatorios son prácticas normalizadas para la mejora de la seguridad vial. Pero, puesto que las cifras de la Organización Mundial de la Salud[1] muestran que aproximadamente 1,3 millones de personas mueren cada año debido a accidentes de tráfico y que otros 20-50 millones sufren lesiones que no son mortales, se necesitan más medidas de seguridad.

Estas medidas procederán de diversas fuentes; los gobiernos, las aseguradoras y los fabricantes de automóviles se centran en iniciativas que contribuyan a reducir los accidentes de tráfico. Aunque sus enfoques son notablemente diferentes, todas las partes se dirigen a la causa número uno de los accidentes de tráfico: los errores de los conductores.

En los estudios se demuestra que al menos el 90,0 % de los accidentes de tráfico están causados por errores de comportamiento de los conductores, como distracciones, exceso de velocidad y alteraciones causadas por el alcohol. Como ejemplo, en un informe de la Administración estadounidense de seguridad vial de las carreteras nacionales[2] se halló que los errores de los conductores causaron o contribuyeron al 99,0 % de las colisiones investigadas.

Eliminar el error del conductor

La legislación es la clave con la que los gobiernos eliminan algunas de las causas de error de los conductores. La limitación del alcohol, la penalización del exceso de velocidad y las prohibiciones de uso del teléfono móvil contribuyen a mejorar la seguridad vial.

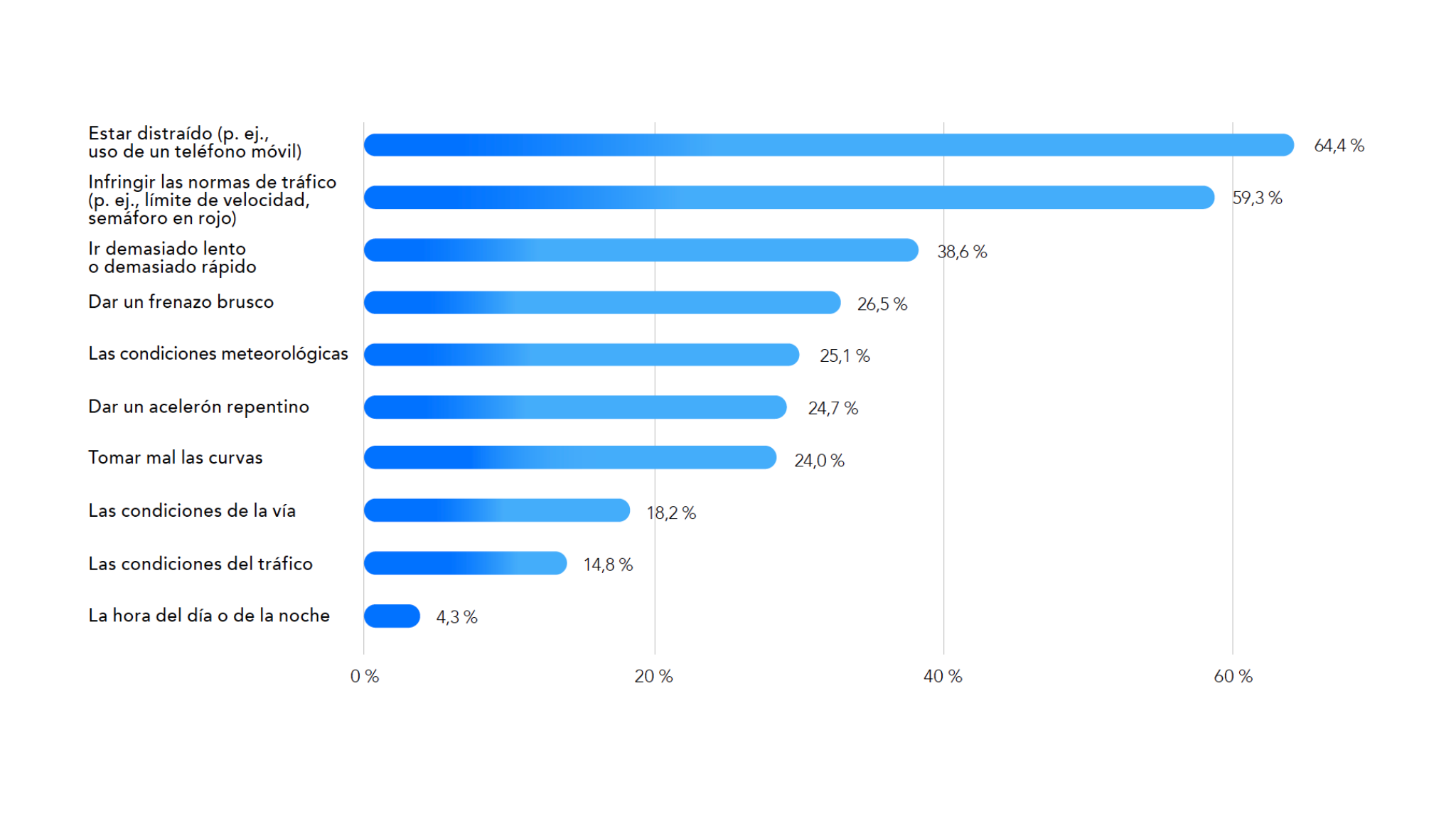

Nuestro estudio indica que el mensaje está llegando. Cuando pide que seleccionen los tres factores principales que podrían poner a un conductor en mayor riesgo de tener un accidente, la respuesta principal es «distraerse, por ejemplo, con un teléfono móvil», una respuesta que seleccionó el 64,4 % de los encuestados. No muy lejos, con un 59,3 % se encuentra «infringir las normas de tráfico». De hecho, de los 10 factores de riesgo que se ofrecían, los seis relacionados con un error del conductor se sitúan entre los siete primeros puestos. El único factor externo que se puntúa por encima de un error del conductor son las condiciones climatológicas, que fue seleccionado por el 25,1 % de los encuestados, lo que lo sitúa en quinto lugar (Figura 46).

Los fabricantes de automóviles también ayudan a eliminar el error humano con el desarrollo de sistemas avanzados de asistencia al conductor (ADAS, sigla en inglés de advanced driver assistance systems) que permiten que la tecnología anule el criterio del conductor. Las funciones ADAS, como el control de crucero adaptable, los sistemas de mantenimiento de carril y el control electrónico de la estabilidad, son habituales en los coches nuevos, lo que aporta mejoras significativas en materia de seguridad.

En las pruebas realizadas por el centro de estudios financiado por la aseguradora de Reino Unido, Thatcham Research, se halló que los vehículos con control electrónico de la estabilidad tienen una probabilidad un 25,0 % menor de verse involucrados en un accidente mortal que aquellos que no lo poseen[3].

Cambio de comportamiento

Las aseguradoras también ayudan a impulsar mejoras en la seguridad vial mediante el fomento de las soluciones telemáticas. Varias aseguradoras convencionales ofrecen pólizas telemáticas junto con las pólizas tradicionales de los seguros de automóvil, como Geico, Farmers, Admiral y RAC. Otras nuevas empresas emergentes y de tecnología aplicada al sector de los seguros se especializan en pólizas telemáticas, como Lemonade y By Miles.

Aunque esta tecnología no mejora la seguridad en sí misma, al compartir los datos con el conductor, se pueden generar cambios en el comportamiento al volante que hagan que circule con mayor seguridad. El uso de los datos (en ocasiones incentivos) para animar a los automovilistas a modificar sus hábitos de conducción puede ser poderoso, dada, sobre todo, la percepción que tienen de sus capacidades tras el volante.

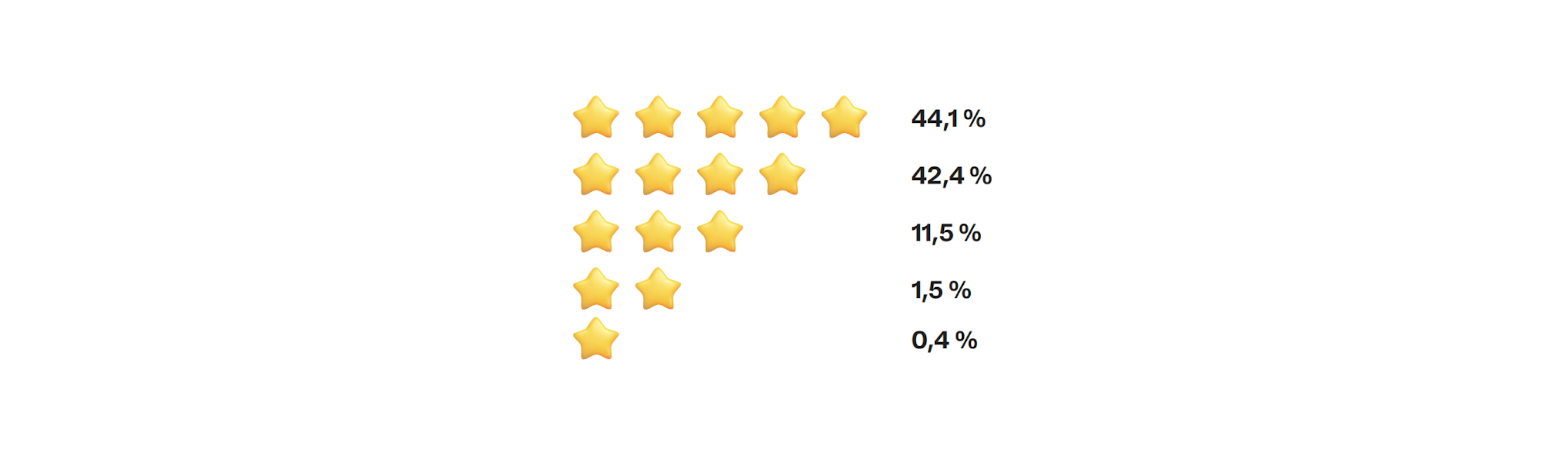

Si se les pide que califiquen su conducción con una puntuación del 1 al 5, el 86,6 % de los encuestados se otorgan un 4 (42,4 %) o un 5 (44,1 %). Que una proporción tan elevada esté por encima de la media resulta estadísticamente imposible, pero, además, indica que muchos conductores se sienten por encima de cualquier crítica, salvo que se esta se base en datos firmes o se edulcore con un incentivo para el cambio (Figura 47).

Pero la aceptación de la telemática sigue siendo baja, en especial fuera de los segmentos que tendrían problemas para obtener un seguro del automóvil asequible. Un informe de McKinsey & Company[4]

descubrió que era un producto de nicho en la mayoría de mercados e, incluso en aquellos que la habían adoptado (Estados Unidos, Italia, Sudáfrica) las tasas de penetración eran del 20,0 % o menos.

Ganar popularidad

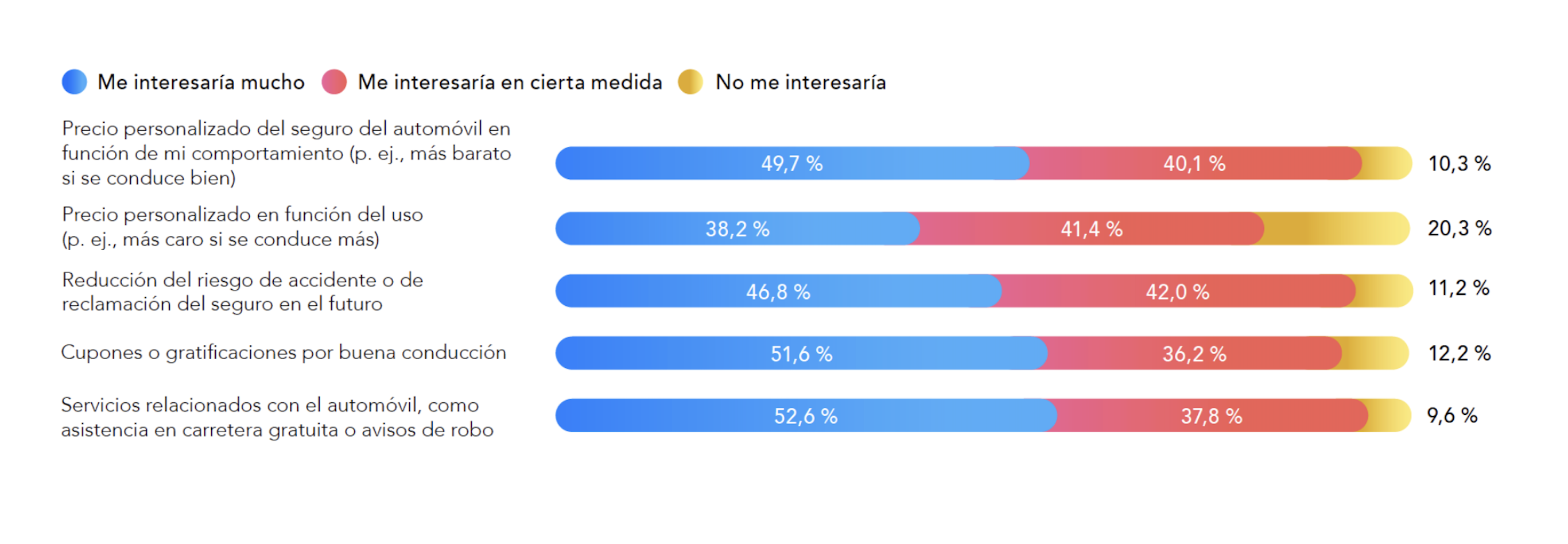

Es probable que estas cifras hayan aumentado desde el informe de McKinsey & Company, pero la telemática todavía está lejos de ser popular. Para saber qué haría falta para inclinar la balanza, preguntamos a los encuestados qué beneficios le interesarían más si su aseguradora del automóvil los invitara a instalar un dispositivo analítico en su vehículo (P41.2a). La opción más popular son servicios relacionados con el automóvil, como asistencia en carretera gratuita o avisos de robo, tanto que el 52,6 % de los encuestados declara estar muy interesado; los cupones y gratificaciones por buena conducción ocupan el segundo lugar, con un 51,6 % que estaría muy interesado. Si se combinan las respuestas que expresan relativo y gran interés, los servicios relacionados con el automóvil se mantienen en primera posición (90,4 %), y el precio personalizado del seguro del automóvil según el comportamiento al volante, en segunda (89,8 %). Recibir recompensas por unos buenos hábitos de conducción armoniza con la percepción que los encuestados tienen sobre sí mismos de automovilistas mejores que la media.

La opción que resulta relativamente menos atractiva es el precio personalizado en función del uso, según la cual se pagaría más si se conduce más. Uno de cada cinco (20,3 %) afirmó no estar interesado en ella, aunque el 38,2 % declararon estar muy interesados.

También preguntamos qué tipo de información les gustaría recibir si pudieran sincronizar una aplicación con su dispositivo de análisis. Con esta pregunta descubrimos que al 65,6 % les gustaría recibir información sobre su conducción para poder mejorarla, el 37,9 % desearía acceder a datos técnicos de conducción y el 34,9 % a información sobre sus emisiones de carbono.

Con estos comentarios por parte de los consumidores y su interés por los análisis, las aseguradoras pueden lograr un mayor conocimiento de los perfiles de riesgo individuales, y reducir los índices de siniestralidad mediante una gestión más rápida e inteligente de las reclamaciones. Además, las comunicaciones analíticas en marcha son una vía fácil para la implicación constante de los clientes. Una clientela más comprometida presenta una mayor probabilidad de estar satisfecha con el servicio, una menor probabilidad de abandono y una mayor probabilidad de renovar su relación con usted.

[1] Who.int. 2022. Road traffic injuries. [En línea] Disponible en: <;.

[2] Hendricks, D. and Fell, J., 1999. The Relative Frequency of Unsafe Driving Acts: Summary. [En línea] One.nhtsa.gov. Disponible en: <; [Consultado el 7 de junio de 2022].

[3] Thatcham. 2022. Driver Assistance - Thatcham. [En línea] Disponible en: <;.

[4] McKinsey & Company, 2022. TELEMATICS: POISED FOR STRONG GLOBAL GROWTH. McKinsey Center for Future Mobility.