¿Quiere un seguro con eso? El caso de los seguros integrados

Con la Navidad y las vacaciones a la vuelta de la esquina, la gente está comprando regalos o haciendo planes para viajar. Muchas de estas compras pueden implicar la contratación de un seguro. Se prevé que el modelo de seguros integrados "crezca más de seis veces de aquí a 2030, hasta alcanzar los 722.000 millones de dólares en primas brutas emitidas", lo que lo convierte en un sector con un enorme potencial que merece atención. [2]

-

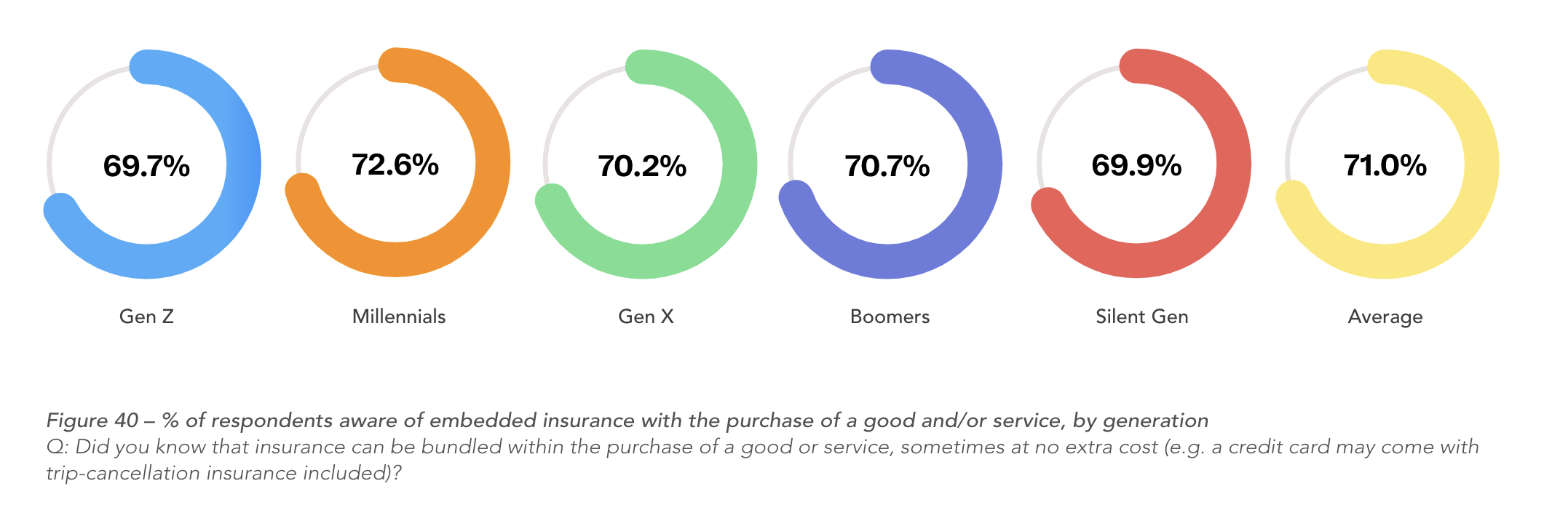

71 % sabe que los seguros se pueden contratar con otros bienes o servicios

Las personas familiarizadas con el sector de los seguros habrán escuchado muchas veces el dicho de que «los seguros no se compran, se venden». «Los seguros vinculados es el paquete en tiempo real; y la venta de la cobertura o la protección del seguro mientras un consumidor contrata un producto o servicio es lo que lleva la cobertura directamente al consumidor en el punto de venta». [1] Habitualmente, el comprador no busca cobertura, ni siquiera es consciente de que la necesita hasta que se lo indica un agente comercial.

Los seguros vinculados se han asociado tradicionalmente con la compra de electrodomésticos, p. ej., lavadoras y frigoríficos, y otros aparatos electrónicos, p. ej., televisiones y ordenadores portátiles, en forma de ampliación de las garantías o de la cobertura por avería. Hoy por hoy, el alcance de los seguros vinculados se ha ampliado a una gran variedad de situaciones cotidianas: al reservar vuelos con una aerolínea, comprar entradas a un concierto o alquilar un alojamiento en Airbnb.

Para las aseguradoras, este enfoque es un canal de distribución de bajo coste para llegar a un público más amplio. Los minoristas asociados obtienen un flujo de ingresos adicional, y los consumidores consiguen un acceso más rápido y sencillo a la cobertura. Beneficioso para todos, ¿Verdad? Pues bien, parece que los consumidores no piensan igual. Aunque el 71 % de nuestros encuestados sabían que un seguro podría formar parte del paquete de compra de un bien o un servicio, el 58,2 % rechazó este tipo de producto vinculado cuando se le ofreció, y el 14,2 % declaró que nunca se le había ofrecido este tipo de cobertura (Figura 40). Así, pues, en una relación aparentemente simbiótica, la mayoría de los consumidores no valora este tipo de cobertura y no ve las ventajas de la protección.

Conscientes de este hecho, los agentes del sector han adoptado medidas para reestructurar este modelo de negocio hasta el punto de que se prevé que los seguros vinculados «crezcan más de seis veces hasta 2030; hasta 722 000 millones de dólares netos en primas brutas suscritas, y que la máxima expansión se dé en Norteamérica y China». [2] Esto es posible gracias a la aceptación de los datos y las nuevas tecnologías.

La tecnología impulsa los seguros vinculados.

Para los aficionados del sector, el concepto de seguros vinculados no es nuevo. Se podría argumentar que el modelo de seguros vinculados representa un negocio mayorista, en el que las aseguradoras tienen escasa o ninguna interacción con el consumidor final y simplemente reciben una mención en la letra pequeña del contrato de una póliza. Las aseguradoras no poseen datos importantes de los asegurados, pero dependen de las habilidades cruzadas de un agente minorista. Eso sin mencionar las largas conversaciones en torno a términos financieros y cumplimiento jurídico con distribuidores a menudo grandes y poderosos para colocar los seguros frente a los compradores. Sin embargo, igual que la tecnología ha cambiado todos los aspectos de nuestra vida, los seguros vinculados también han sufrido un cambio transformador. El catalizador ha sido que los seguros vinculados hayan ganado gran popularidad entre inversores y empresas globales de tecnología aplicada al sector de los seguros en los últimos meses.

-

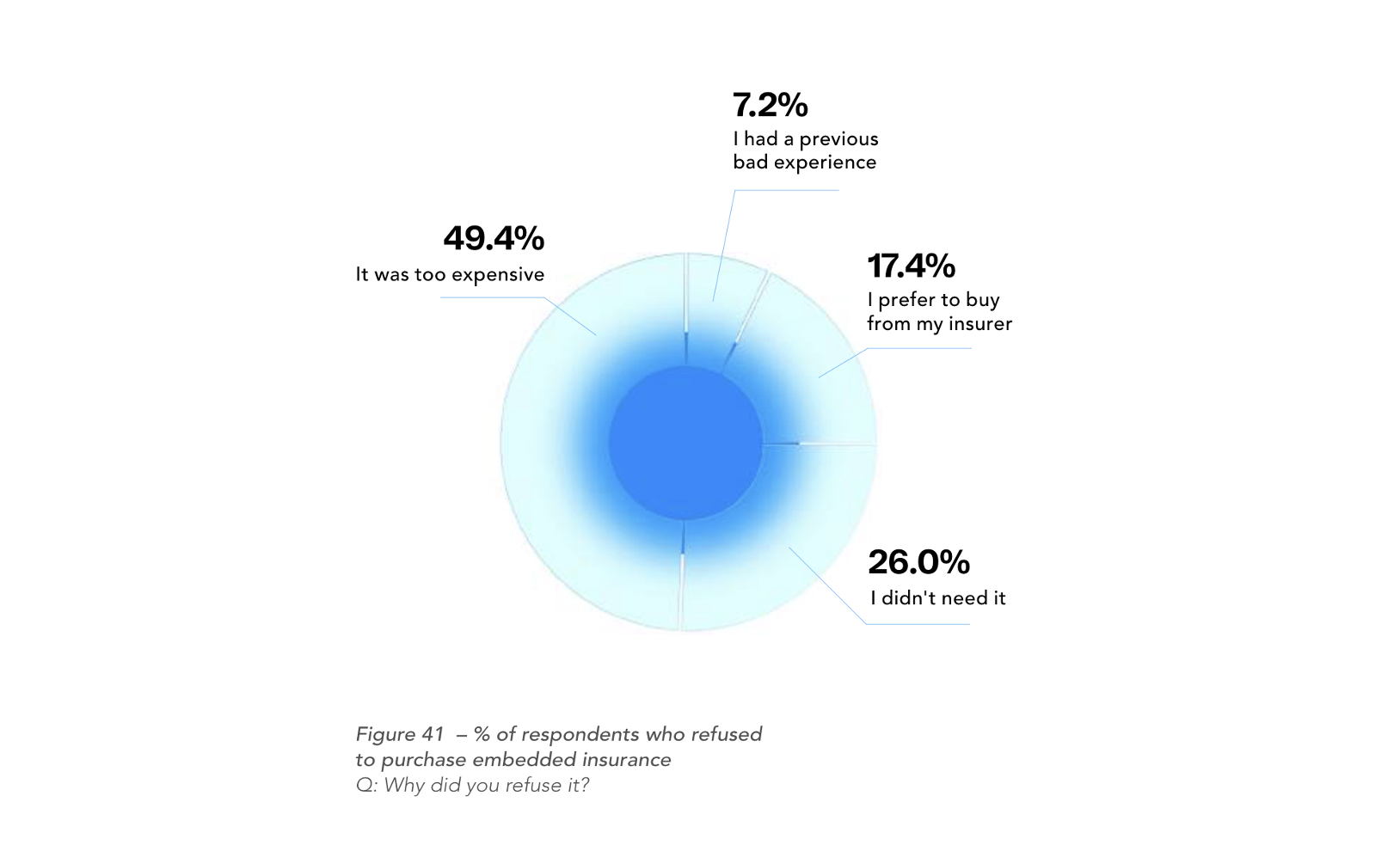

49,4 % de los encuestados que rechazaron la cobertura, lo hicieron porque pensaron que era demasiado cara

Tras los nuevos máximos del comercio electrónico móvil y el comercio minorista en línea, las aseguradoras y reaseguradoras han hecho inversiones estratégicas en empresas de tecnología aplicada al sector de los seguros y colaboran con ellas para «experimentar con nuevas ofertas de seguros, modelos de distribución y avances tecnológicos». [3]

Un ejemplo es la inversión en 2021 de 50 millones de dólares estadounidenses de Sompo Holdings Asia en Cover Genius, una empresa de tecnoseguros estadounidense y de seguros vinculados. Cover Genius colabora con Amazon, Shopee y Booking Holdings para ofrecer protección a sus clientes. Sompo utiliza la red de clientes de Cover Genius para integrar sus seguros y mejorar los canales de distribución, mientras que Cover Genius se beneficia del soporte de Sompo Holdings para ampliar su plataforma de distribución de seguros mundiales. En febrero de este año, la aseguradora estadounidense Travelers adquirió Trōv, una empresa de tecnología aplicada al sector muy respetada a la que se le atribuyen algunas de las últimas innovaciones del sector, como los seguros a la carta, chat para siniestros, pólizas con una duración mínima y una experiencia del usuario completamente digital por una cantidad no revelada.

Estas innovaciones han supuesto que, impulsado por las API, el SaaS y la IA desarrollados por las empresas emergentes del sector, cualquier comercio minorista o distribuidor terceros puedan incorporar seguros innovadores y de interés en el proceso de compra de sus clientes con rapidez y a bajo coste. Esto se observa con negocios en línea como Amazon, Airbnb, Uber y Skyscanner.

-

26 % no necesitarla fue la segunda respuesta más frecuente

Los operadores minoristas tradicionales también participan. El minorista británico John Lewis lanzó un nuevo seguro del hogar flexible que ofrece en colaboración con la empresa de tecnoseguros Digital Partners de Munich Re. El minorista de mobiliario austríaco Kika lanzó un seguro 100 % digital de garantía ampliada personalizable en el punto de venta con la empresa de tecnología aplicada al sector de los seguros, Bsurance. Sin duda, el mercado de los seguros vinculados se ha reinventado a un nuevo nivel.

Crear seguros vinculados que sean interesantes y económicos para los consumidores

Lo que no debe perderse en esta transformación es la opinión del consumidor. Prácticamente la mitad (49,4 %) de los encuestados que rechazaron la cobertura, lo hicieron porque pensaron que era demasiado cara. No necesitarla fue la segunda respuesta más frecuente, con un 26%, seguido de un 17,4 % que afirmaba que prefería contratar la cobertura directamente a su aseguradora. El 7,2 % restante declaró haber tenido una mala experiencia anterior (Figura 41). Evidentemente, los consumidores no valoran la cobertura incluida con los precios presupuestados. ¿Por qué iban a hacerlo? Para muchos, estos productos pueden parecer innecesarios, inflexibles, con beneficios intangibles y lejanos. Además, con el crecimiento de los agregadores en línea, los consumidores son lo suficientemente expertos para contratar por sí solos la cobertura.

Esto puede explicarse por el hecho de que demasiado a menudo las aseguradoras se han sentido cómodas vendiendo seguros estandarizados con tarifas predeterminadas, gestionados en sistemas heredados, lentos y anticuados. Carecían de los abundantes datos que les permiten conocer el riesgo de una persona y ofrecer un seguro personalizado y razonable en tiempo real a un nivel asequible en el punto de venta.

Estamos viendo que las aseguradoras abandonan esta actitud. Con las importantes cantidades de datos recopilados durante las transacciones en línea, estas ahora pueden localizar las diferencias entre dos clientes cualesquiera y aprovechan la tecnología y los datos de un modo eficaz para ofrecer productos interesantes, en un momento en que es más que probable que un consumidor contrate, a un precio adaptado a sus necesidades concretas. Los procesos de contratación son cada vez más fluidos, se realizan con unos pocos clics o toques. Integrarlos en la transacción elimina las barreras de compra y permite a las aseguradoras llevar productos inclusivos y accesibles a regiones sin servicio. Este enfoque mejora la propuesta de valor a ojos del consumidor.

Referencias

- Hurley, J., 2022. Embedded insurance: Definition, examples, benefits. [online] The Future of Customer Engagement and Experience. Disponible en: [Accessed 1 Sept 2022].

- Torrance, S., 2022. Embedded Insurance: a USD 3 trillion market opportunity, that could also help close the protection gap. [online] Linkedin.com. Disponible en: <https://www.linkedin.com/pulse... ; [Accessed 1 Sept 2022].

- 2022. Global Embedded Insurance Business and Investment Opportunities – Q1 2022 Update. [online] Research and Markets. Disponible en: [Accessed 1 Sept 2022].