您要捆绑销售的保险吗?嵌入式保险案例

随着圣诞节和假期的临近,人们都在选购礼物或制定旅行计划。 其中许多购买都可能涉及在过程中加入保险产品或服务。 预测嵌入式保险模式“到 2030 年将增长六倍以上 - 总承保保费达到 7220 亿美元”,使其成为一个值得关注的巨大潜力领域。[2]

-

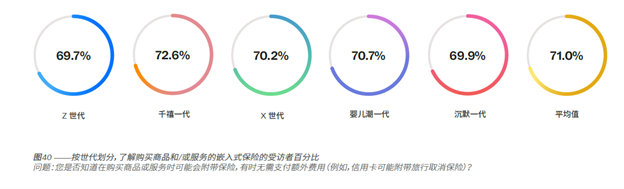

71% 的受访者知道保险可以与其他商品/服务一起购买

熟悉保险业的人应该经常听到这句格言“保险不是主动够买的,而是靠推销的”。 这种观点尤其适用于嵌入式保险。 “嵌入式保险是指在消费者购买产品或服务时实时捆绑和销售保险或保障,在那一刻将保险直接提供给消费者。” [1] 购买者通常主动不寻求保险,甚至在销售代理提示他们之前都意识不到他们需要保险。

嵌入式保险传统上与购买白色家电有关,例如洗衣机和冰箱,以及家用电子产品,例如电视和笔记本电脑,以延长保修期或故障险的形式提供。如今,嵌入式保险的承保范围已扩展到各种日常场景;如预订航空公司航班、购买音乐会门票或租用Airbnb住宿。

对于保险公司来说,这种方法是一种低成本的行销渠道,可触达更广泛的受众。合作零售商可以获得额外的收入来源,消费者可以快速简单地获得保障。这应该是三赢,对吧?然而,消费者似乎并不这么认为。尽管我们调查的 71% 的受访者知道保险可以与所购买的商品或服务进行捆绑,但在提供时,58.2% 的受访者拒绝这种嵌入式产品,14.2% 的受访者表示他们从未被推销过此类保险(图 40)。因此,在看似共生的关系中,大多数消费者并不重视这种类型的保障,也没有获得保障益处。

意识到这一点后,业内参与者已采取措施改造这种商业模式,预计嵌入式保险“到 2030 年将增长 6 倍以上 - 总承保保费达到7220亿美元,其中北美和中国市场的扩张程度最大” 。[2] 可以通过采用数据和新科技来实现这一点。

科技为嵌入式保险注入活力

对于行业爱好者来说,嵌入式保险的概念并不新鲜。有人可能会争辩说,嵌入式保险模式代表了一种批发业务,在这种模式中保险公司与最终消费者之间几乎没有互动,只是在保单合同的小字部分中提及。保险公司并不拥有最重要的保单持有人数据,而是依赖于零售代理的交叉销售能力。更不用说保险公司往往要同大型、有实力的行销商之间围绕财务条款和法律合规性进行的长时间对话,以将保险产品展示在购物者面前。然而,随着科技改变我们生活中的方方面面,嵌入式保险也迎来了变革。近期,嵌入式保险在投资者和全球保险科技公司中广受欢迎、日趋热门。

-

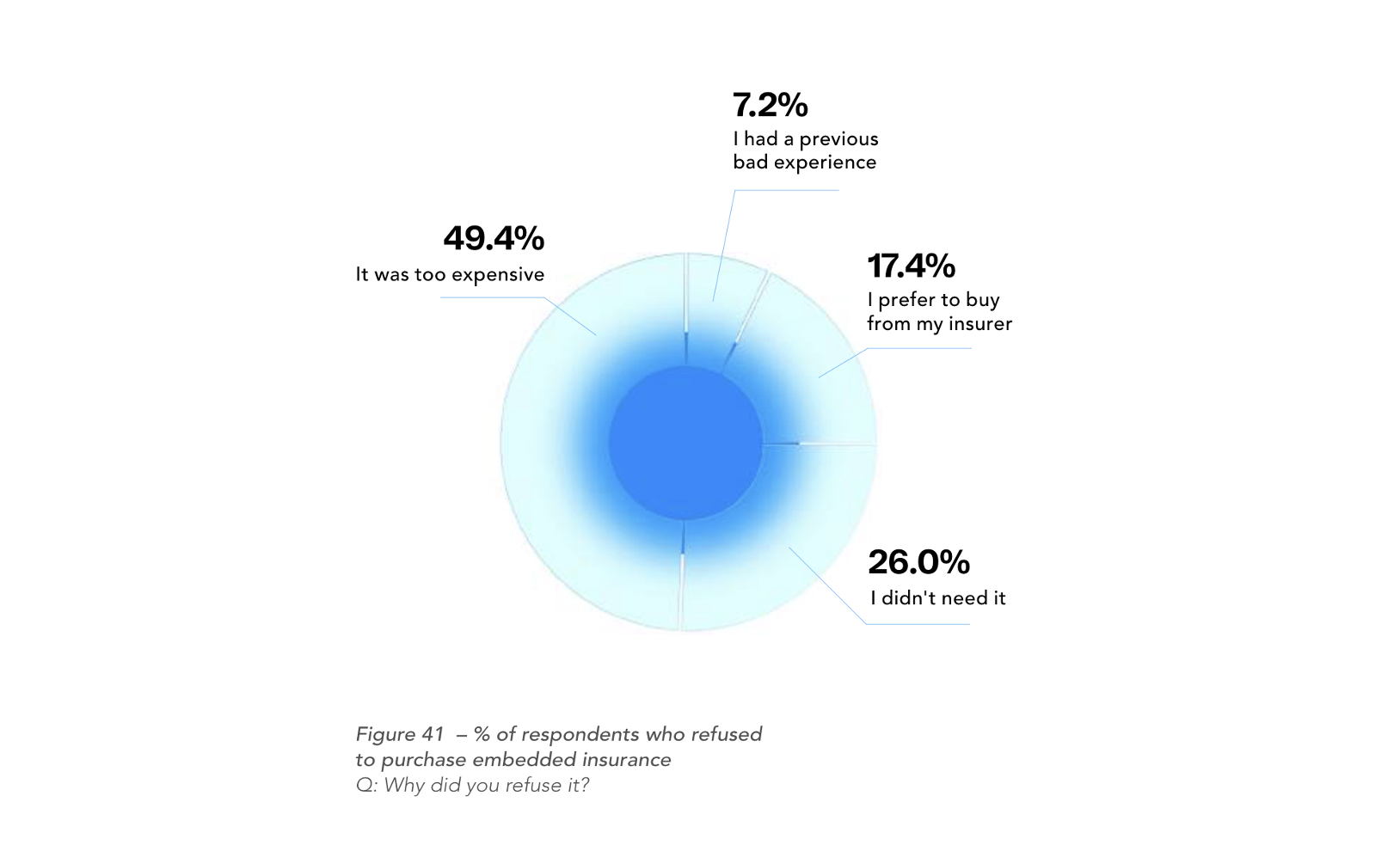

几乎一半 (49.4%) 的受访者拒绝投保,因为他们认为这太贵了

Tras los nuevos máximos del comercio electrónico móvil y el comercio minorista en línea, las aseguradoras y reaseguradoras han hecho inversiones estratégicas en empresas de tecnología aplicada al sector de los seguros y colaboran con ellas para «experimentar con nuevas ofertas de seguros, modelos de distribución y avances tecnológicos». [3]

Un ejemplo es la inversión en 2021 de 50 millones de dólares estadounidenses de Sompo Holdings Asia en Cover Genius, una empresa de tecnoseguros estadounidense y de seguros vinculados. Cover Genius colabora con Amazon, Shopee y Booking Holdings para ofrecer protección a sus clientes. Sompo utiliza la red de clientes de Cover Genius para integrar sus seguros y mejorar los canales de distribución, mientras que Cover Genius se beneficia del soporte de Sompo Holdings para ampliar su plataforma de distribución de seguros mundiales. En febrero de este año, la aseguradora estadounidense Travelers adquirió Trōv, una empresa de tecnología aplicada al sector muy respetada a la que se le atribuyen algunas de las últimas innovaciones del sector, como los seguros a la carta, chat para siniestros, pólizas con una duración mínima y una experiencia del usuario completamente digital por una cantidad no revelada.

Estas innovaciones han supuesto que, impulsado por las API, el SaaS y la IA desarrollados por las empresas emergentes del sector, cualquier comercio minorista o distribuidor terceros puedan incorporar seguros innovadores y de interés en el proceso de compra de sus clientes con rapidez y a bajo coste. Esto se observa con negocios en línea como Amazon, Airbnb, Uber y Skyscanner.

-

不需要 26.0% 的受访者在拒绝保险时提及

Los operadores minoristas tradicionales también participan. El minorista británico John Lewis lanzó un nuevo seguro del hogar flexible que ofrece en colaboración con la empresa de tecnoseguros Digital Partners de Munich Re. El minorista de mobiliario austríaco Kika lanzó un seguro 100 % digital de garantía ampliada personalizable en el punto de venta con la empresa de tecnología aplicada al sector de los seguros, Bsurance. Sin duda, el mercado de los seguros vinculados se ha reinventado a un nuevo nivel.

Crear seguros vinculados que sean interesantes y económicos para los consumidores

Lo que no debe perderse en esta transformación es la opinión del consumidor. Prácticamente la mitad (49,4 %) de los encuestados que rechazaron la cobertura, lo hicieron porque pensaron que era demasiado cara. No necesitarla fue la segunda respuesta más frecuente, con un 26%, seguido de un 17,4 % que afirmaba que prefería contratar la cobertura directamente a su aseguradora. El 7,2 % restante declaró haber tenido una mala experiencia anterior (Figura 41). Evidentemente, los consumidores no valoran la cobertura incluida con los precios presupuestados. ¿Por qué iban a hacerlo? Para muchos, estos productos pueden parecer innecesarios, inflexibles, con beneficios intangibles y lejanos. Además, con el crecimiento de los agregadores en línea, los consumidores son lo suficientemente expertos para contratar por sí solos la cobertura.

Esto puede explicarse por el hecho de que demasiado a menudo las aseguradoras se han sentido cómodas vendiendo seguros estandarizados con tarifas predeterminadas, gestionados en sistemas heredados, lentos y anticuados. Carecían de los abundantes datos que les permiten conocer el riesgo de una persona y ofrecer un seguro personalizado y razonable en tiempo real a un nivel asequible en el punto de venta.

Estamos viendo que las aseguradoras abandonan esta actitud. Con las importantes cantidades de datos recopilados durante las transacciones en línea, estas ahora pueden localizar las diferencias entre dos clientes cualesquiera y aprovechan la tecnología y los datos de un modo eficaz para ofrecer productos interesantes, en un momento en que es más que probable que un consumidor contrate, a un precio adaptado a sus necesidades concretas. Los procesos de contratación son cada vez más fluidos, se realizan con unos pocos clics o toques. Integrarlos en la transacción elimina las barreras de compra y permite a las aseguradoras llevar productos inclusivos y accesibles a regiones sin servicio. Este enfoque mejora la propuesta de valor a ojos del consumidor.

References

- Hurley, J., 2022. Embedded insurance: Definition, examples, benefits. [online] The Future of Customer Engagement and Experience. Disponible en: [Accessed 1 Sept 2022].

- Torrance, S., 2022. Embedded Insurance: a USD 3 trillion market opportunity, that could also help close the protection gap. [online] Linkedin.com. Disponible en: <https://www.linkedin.com/pulse... ; [Accessed 1 Sept 2022].

- 2022. Global Embedded Insurance Business and Investment Opportunities – Q1 2022 Update. [online] Research and Markets. Disponible en: [Accessed 1 Sept 2022].