一緒に保険もいかがですか?(組込型保険)

クリスマスや年末年始休暇に向けて、人々はプレゼントを購入したり、旅の計画をしたりしています。その過程で、保険に加入することがあるかもしれません。このような「組込型保険」は「2030年までに6倍以上に成長し、正味収入保険料は7,220億ドルに達する」と予想されており、注目に値する領域だと言われています。 [2]

-

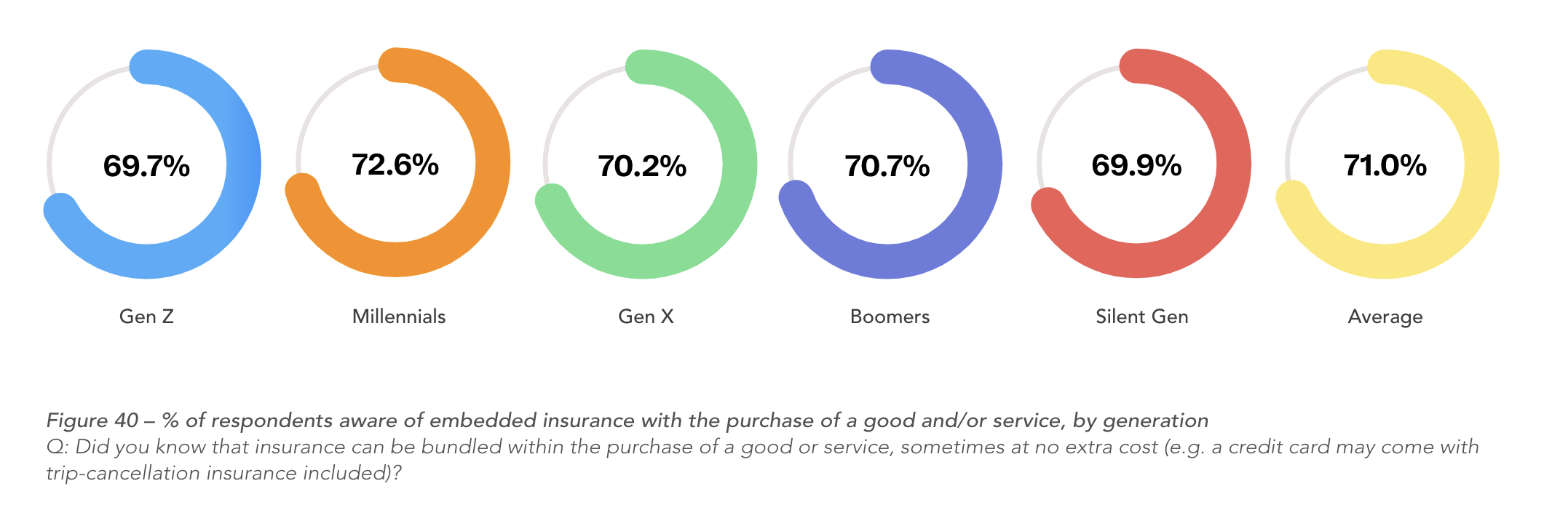

71% の回答者が他の商品やサービスと一緒に保険に加入できることを認識

保険業界に詳しい方は、「保険が買うものではなく、売られるもの」という格言を聞いたことがよくあるでしょう。これは組込型保険では特にそうです。「組込型保険とは、顧客が製品またはサービスを購入する際に、販売時点で消費者に保険を直接付与して保障範囲または保護をリアルタイムでセット購入できるもの」 [1]です。購入者は保険を探していたわけではないことがよくあり、販売員に提示されるまで必要性を感じていない場合もあります。

組込型保険は洗濯機や冷蔵庫などの白物家電やテレビやノートパソコンなどの家庭用電子機器の購入に付随し、保障や故障保険を延長するものでした。現在の組込型保険は、航空会社での航空券予約時、コンサートチケットの購入時、Airbnbの宿泊施設を借りる際など、日常のさまざまな場面に及んでいます。

保険会社にとって、このアプローチは幅広い消費者に対する低コストの販売チャネルです。提携販売者には収益源が増え、消費者は保険にすばやくシンプルにアクセスできます。ウィン・ウィン・ウィンではないでしょうか。ところが、消費者はそのように考えていないようです。ReMarkの調査回答者の71%は物品またはサービスの購入に保険を組み込めることを知っていましたが、58.2%がこの組込型タイプの商品が提示されても加入せず、14.2%がこのタイプの保険を提示されたことがないと回答しています(図表40)。共生的のように見える関係にありながら、ほとんどの消費者がこのタイプの保険の価値を見出さず、そのメリットに飛びつきません。

これを踏まえて、業界内の企業はこのビジネスモデルを再構築し、組込型保険が「北米と中国で最も拡大され、2030年までに6倍以上に成長し、正味収入保険料は7,220億ドルに達する」 [2]と予想されるまでになっています。これは、データと新技術を採用することで可能になります。

テクノロジーによる組込型保険の活性化

この業界に通じた人にとって、組込型保険は新しいコンセプトではありません。組込型保険モデルは、保険会社が保険契約書の条項に小さく記載されているだけで、最終的な消費者にはほとんど、または全く関与しない卸売事業であると言われるかもしれません。保険会社は重要な保険契約者データは所有せず、販売代理店のクロスセリング能力に依存しています。ここでは、支払い条件や法令順守に関する時間のかかる説明をする必要はなく、大規模であることが多く、大手販売会社が買い物客に商品を提示してくれます。ただし、テクノロジーが私たちの生活をあらゆる場面を変える中、組込型保険も変化を遂げてきました。これは、ここ数ヵ月の投資家や保険の幅広い人気をきっかけとしています。

-

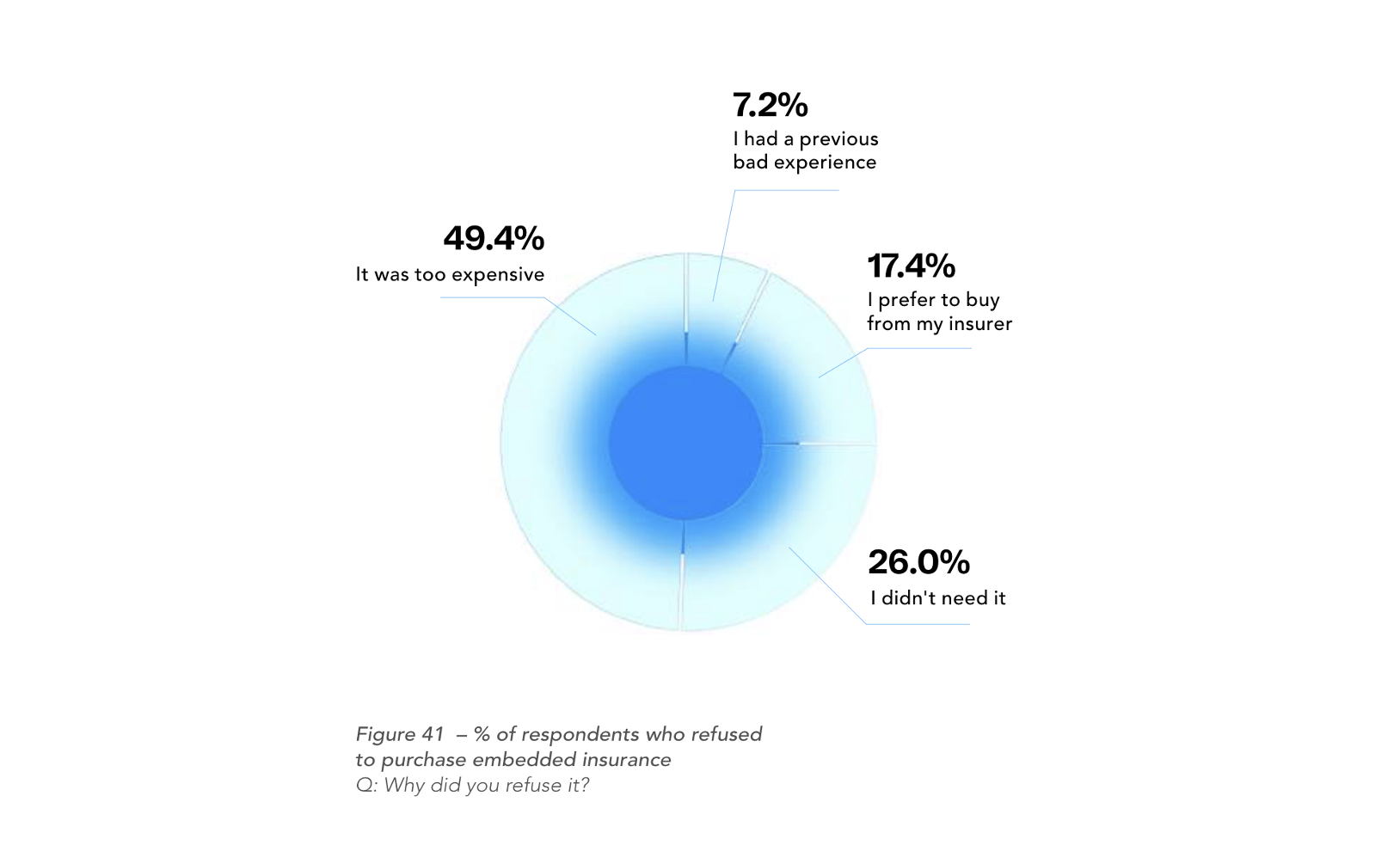

ほぼ半数 49.4%の回答者が高すぎると感じ、保険に加入しませんでした。

モバイルeコマースと世界的なオンライン販売がさらに成長するのを受け、保険会社と再保険会社はInsurTech企業に戦略的投資を行い、そして提携し、「新しい保険商品、流通モデル、技術の発達を試行」[3]しています。

この例として、SOMPOホールディングス(アジア)は、米国のInsurTech企業で組込型保険会社であるCover Geniusに5,000万ドルを投資しました。Cover GeniusはAmazon, Shopee, ブッキング・ホールディングスなどと提携して、その保険商品を組み込み、流通経路を拡大する一方で、Cover GeniusはSOMPOホールディングスの支援を受けて、そのグローバル保険流通プラットフォームを拡張しています。今年2月、米国の保険会社トラベラーズはオンデマンド保険、チャットボットによる請求手続き、超短期間保険、全てデジタルァ化されたユーザー体験などの業界の最新イノベーションの一部で幅広く高評価されているInsurTech企業のTrōvを金額は非公開で買収しました。

このような発展は、業界のスタートアップが開発したAPI、SaaS、AIなどによって支えられ、サードパーティの販売店や流通業者は、革新的で関連性のある保険商品を自社顧客の購入プロセスにすばやく、低コストで組み込むことができます。この動くはAmazon、Airbnb、Uber、Skyscannerなどのオンラインビジネスが見られます。

-

「必要ない」 と保険に加入しない理由として回答した人は26.0%

従来型の販売事業社も関わりつつもあります。 英国の小売業者John LewisはMunich Re-backed InsurTech Digital Partnersと提携して新しく柔軟な火災保険商品の提供を開始しました。オーストラリアの家具販売者KikaはInsurTechのBsuranceとともに販売時点において、100%デジタルでカスタマイズ可能な延長保証保険を発売しました。組込型保険市場は新しいレベルに躍進していることは明らかです。

組込型保険を顧客に関連性があり、価値あるものに

この変革で忘れてはならないのは、顧客の視点です。保険に加入しなかった調査回答者のうち、ほぼ半数(49.4%)にとっての理由は「保険料が高すぎる」ことでした。次に最も多かった回答は「必要なかった」が26.0%で、続いて「保険会社で直接加入したい」が17.4%、残りの7.2%は「以前よくない経験をした」と回答しています(図表41)。消費者は提示された価格での組込型保険に価値を見出していないようです。その理由は何でしょうか。多くの人が、このような商品は不要で、柔軟性がなく、実質的なメリットはないと感じています。またオンラインまとめサイトの発達によって、消費者は自分で保険を探すことができるようになっています。

これは保険会社が、速度が遅く、旧型のシステムで管理されている標準化された商品を所定価格で販売することに慣れていることが多いためかもしれません。保険会社には、個々のリスクを理解しパーソナライズされ、手頃な価格の商品を販売時点において手頃な価格で、リアルタイムに提供できるためのリッチデータが欠如しています。

しかし、保険会社がこのような姿勢から脱却する動きがあります。オンライン取引で収集された多量のデータを利用して、保険会社は顧客間の違いを正確に見極めることができるようになりました。保険会社はテクノロジーとデータを効率的に活用して、関連性のある商品を、顧客が最も加入する可能性の高い時点で、特定のニーズに合わせてカスタマイズされた価格で提供します。加入手続きはシンプルになり、数回のクリックまたはタップで完了します。取引に組み込まれているため、加入の障害は取り除かれ、保険会社は十分に対応されていないセグメントに包括的でアクセス可能な商品を提供します。このアプローチは、顧客の視点に立った価値提案を改善します。

参考文献

- Hurley, J., 2022. Embedded insurance: Definition, examples, benefits. [online] The Future of Customer Engagement and Experience. Available at: [Accessed 1 Sept 2022].

- Torrance, S., 2022. Embedded Insurance: a USD 3 trillion market opportunity, that could also help close the protection gap. [online] Linkedin.com. Available at: <https://www.linkedin.com/pulse... ; [Accessed 1 Sept 2022].

- 2022. Global Embedded Insurance Business and Investment Opportunities – Q1 2022 Update. [online] Research and Markets. Available at: [Accessed 1 Sept 2022].