今日规划,明日保障

-

61.3% 的 Z 世代正在采取措施来确保他们的未来财务安全

规划退休是非常重要的,即使对年轻一代也是如此。尽管了解储蓄和投资至关重要,但这只是起点。在本文中,我们将深入探讨年轻人对未来进行储蓄规划的看法以及他们如何实现这一目标,这些见解来自于我们的全球保险消费者研究。

退休储蓄的经济意义确保了养老金资金永远不会远离政治议程。事实上,2023年法国提出的养老金改革引发了大规模的罢工和社会骚乱,世界各地的媒体都对此进行了报道。

然而,我们调查中的市场采用的模型在结构和可访问性方面差异显著。

对于年轻一代来说,退休似乎是一个遥远的话题。尽管如此,有证据表明,Z 世代和千禧一代正在积极为自己的未来做准备,无论是通过个人或雇主养老金计划,还是通过自己的投资和储蓄。

提高养老金储蓄

为未来储蓄的必要性日益增加,这背后可能有几个趋势。近几十年来,不断延长的预期寿命促使一些政府将更多为退休提供养老金的责任从国家转移到个人身上。此外,寿命延长的趋势可能是导致规定的的养老金福利计划重要性减弱的一个因素。

经济合作与发展组织的 2022 年养老金市场焦点报告 [13] 强调了世界各地的一些不同模式。 这些模式包括强制员工加入私人养老金计划,智利和墨西哥就是这种情况;要求雇主提供养老金自动注册,但允许雇员选择退出,这已被英国采用。在其他市场,比如像新加坡这样的模式,要求所有员工将其收入的很大一部分上缴给中央公积金。

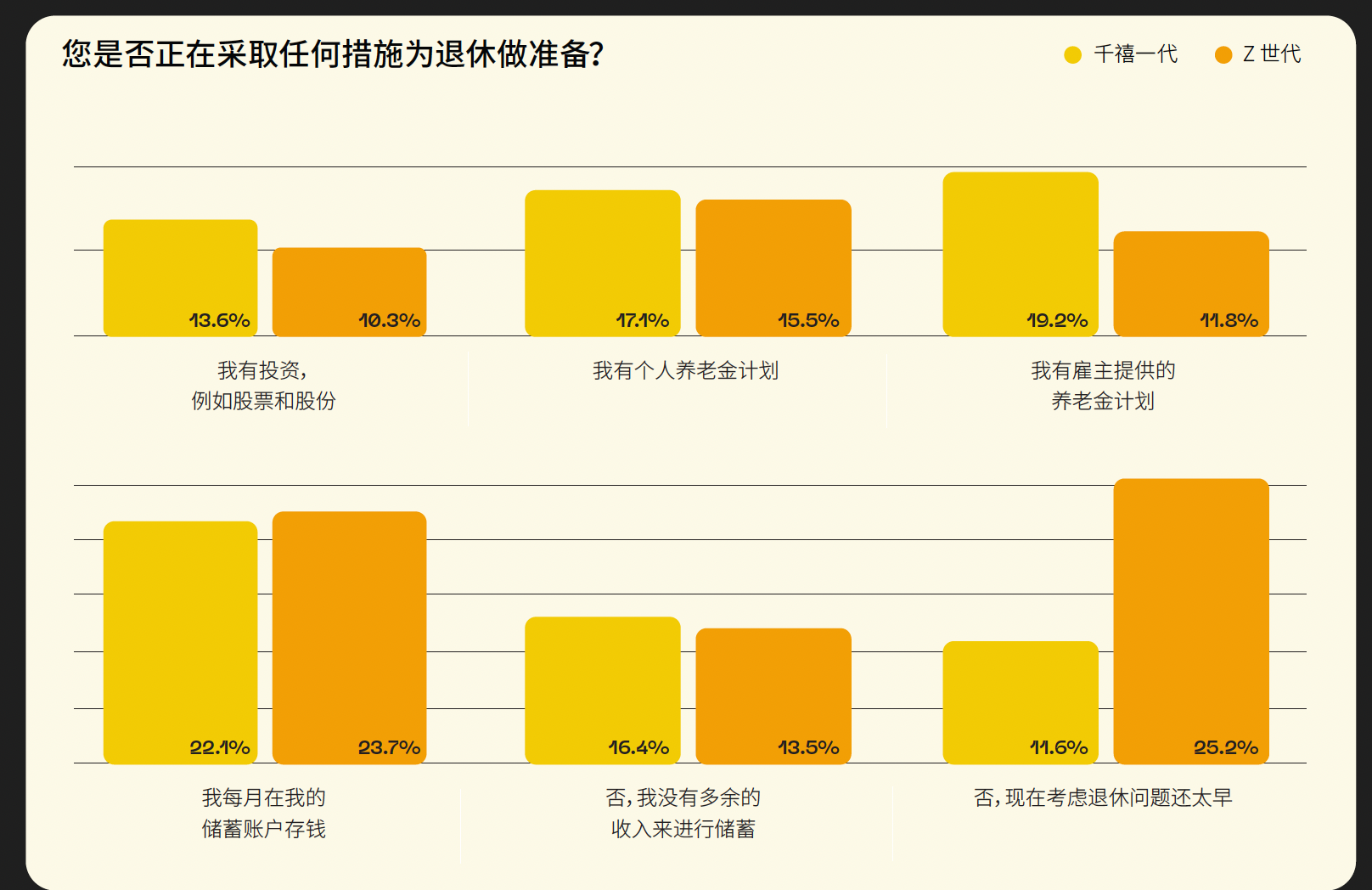

准备优先事项

按年龄细分的调查结果表明随着人们意识到退休不是遥不可及的,而是一个即将到来的需要大量资金的人生阶段,规划优先事项发生了怎样的变化。

不出所料,不同世代的参与度差别很大。在 Z 世代受访者中,有四分之一 (25.2%) 认为现在考虑退休还为时过早,而年长的世代这一比例不到 12%。千禧一代没有为退休做准备的主要原因是缺乏多余收入 (16.5%)。

尽管如此,许多年轻人仍看到了缴纳养老金的价值。根据我们的调查,超过三分之一 (36.3%) 的千禧一代拥有个人或雇主养老金计划,而 Z 世代的这一数据略有下降,为 27.3%。这一差异受到这一事实的影响:超过五分之一 (21.9%) 的 Z 世代受访者仍在接受全日制教育, 因此尚不符合雇主养老金计划的资格。

第二个影响因素可能是许多雇主计划的最低加入年龄, 这可能会排除掉许多 Z 世代。如果是这样,那么很可能会强化这一代人的观点,即现在为退休做规划还为时过早。

还值得注意的是来自不同市场的受访者在为退休做准备方面呈现出悬殊的对比。在英国和爱尔兰,相比欧洲其他国家/地区 (29.2%) , 有更高比例 (37%) 的人缴纳养老金。然而,投资和储蓄的情况却相反,英国及爱尔兰只有四分之一 (24.7%) 的年轻人在储蓄账户中存款,而在欧洲其他国家/地区,有三分之一 (32.5%) 的年轻人这样做。

这种差异可能部分归因于英国的自动注册养老金计划, 而这仅普遍存在于欧洲市场中的少数几个国家,它也引起了人们对于文化差异对年轻人财务规划偏好的潜在影响的关注。

养老金素养

保险公司在支持年轻人进行财务规划教育方面处于有利位置。养老金是我们的受访者了解最少的产品领域——17.6% 的受访者表示完全不了解,还有 38.8% 的受访者表示了解有限。

这种知识的匮乏是可以理解的。养老金规定是财务规划中的一个非常复杂的领域,需要了解国家规定(如有)以及私人或雇主赞助计划的监管环境。

相比之下,年轻人对于其对储蓄产品的了解更有信心,69.3% 的受访者声称了解或非常了解储蓄产品。可以想象,相比养老金产品,储蓄产品可在较大程度上面向 Z 世代和千禧一代进行推广,他们对养老金产品的需求可能不是那么迫切。

提升养老金知识,早期参与是在退休时获得最佳结果的关键。提供金融教育有助于提高养老意识,确保退休规划得到需要和应有的重视和关注。

为了进一步展现价值,提供商可能会受益于重视某些市场强制要求雇主缴纳养老金的重要权重,这是其他投资领域无法感受到的益处。

然而,即使拥有关于产品的良好知识, - 就像储蓄一样 - 也应该记住知识只是这一旅程的第一步。

这也与时机选择有关

在讨论年轻人正在进行何种退休规划时,很容易忽视一个明显的重要问题——有时年轻人根本不愿意或无法制定任何未来计划。

今年的数据显示,尽管中国近一半的年轻人正在缴纳某种形式的养老金 (49.5%),但日本的这一数据已下降到五分之一 (20.7%)。事实上,29.7% 的日本受访者告诉我们,他们没有以任何方式为退休做准备,因为他们根本没有闲钱来储蓄、投资或支付养老金计划。

对于保险公司来说,这里汲取的教训是要到年轻人所在之处,而不是我们期待的他们所在之处。这提醒我们,年轻人也许首先需要在其他方面获得支持,工作和财务不确定性(见解4)带来的压力可能需要在进行财务规划之前得到解决。

关键性发现

- 近 70% 的受访者正在为未来进行储备。这可能是养老金 (33.1%)、投资 (12.5%) 或储蓄 (22.6%)。

- 但全球有四分之一的 Z 世代 (25.2%) 并没有做好准备,因为他们认为还为时过早,另有 13.6% 的人因没有多余的收入而不采取准备措施。

- 为退休做某种形式财务准备的年轻人最多的地区是台湾地区 (90.2%)、中国香港 (86.1%) 和新加坡 (83.5%),而澳大利亚 (51.7%)、西班牙 (54.2%) 和智利 (56.5%) 的受访者采取的行动最少。

参考资料

[13] 经济合作与发展组织. (2022). 聚焦2022年养老金市场. [在线]. OECD.org. 可访问: https://www.oecd.org/finance/p... [2023年6月21日访问].