5 formas en las que la ciencia conductual puede transformar el sector de los seguros

-

Aisling Bradfield Head of Behavioural Science, SCOR

Aunque la ciencia conductual no sea nueva en el ámbito de los seguros, para muchos sigue siendo un verdadero misterio. En este artículo, la responsable de ciencia conductual de SCOR nos habla de lo que hacen entre bastidores y nos muestra cinco formas en las que las aseguradoras pueden aprovechar este ámbito en crecimiento.

Si echa un vistazo entre bastidores del sector de los seguros, encontrará a equipos de científicos conductuales esforzándose por descubrir nuevas formas de satisfacer las necesidades de los asegurados.

«La ciencia conductual es la conjunción de la economía y la psicología», explica Aisling Bradfield, responsable de la ciencia conductual de SCOR. «La experimentación permite comprender la conducta humana real y cómo esta difiere de lo que podríamos considerar una “conducta racional” según la teoría económica tradicional».

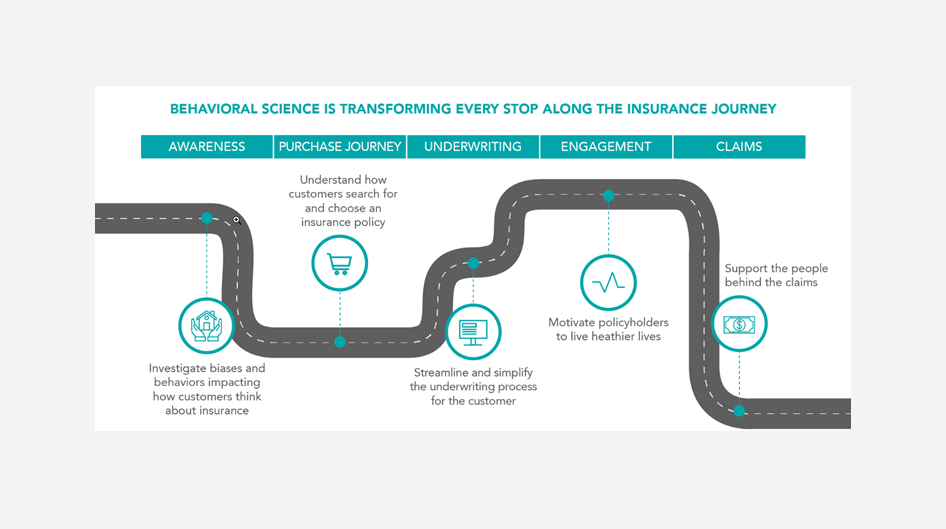

Aunque la ciencia conductual no sea el ámbito más visible en el sector de los seguros, tiene el potencial de transformar cada fase de los seguros: simplificando y agilizando el proceso de solicitud, asegurando que los solicitantes encuentren la póliza adecuada para sus necesidades y mejorando el grado de implicación.

1. Comprender los sesgos y las conductas

¿Por qué la gente está dispuesta a asegurar su bicicleta frente a robos o a contratar una garantía ampliada para su nuevo ordenador portátil (que solo cuesta unos pocos cientos de dólares comprar uno nuevo en el caso de que lo robaran o se averiara) y, sin embargo, no contratan un seguro de salud o de hogar que podría salvarles de arruinarse en el caso de una emergencia?

En Francia, la Fundación SCOR para la Ciencia y la Facultad de Economía de Toulouse (TSE) colaboran desde hace tiempo para entender esta y otras incoherencias entre las necesidades de los clientes y sus decisiones de compra.

Uno de los factores que influye es el hecho de que la percepción del riesgo que tienen las personas está sesgada. Los riesgos de baja repercusión (como que roben una bicicleta) se perciben como más probables y, por tanto, más beneficiosos de asegurar que los acontecimientos de bajo riesgo pero alta repercusión (como la inundación de la casa).

Como bien explica Aisling, también es una consecuencia de nuestra preferencia por las recompensas a corto plazo frente a los resultados a largo plazo: «Se temen más los riesgos del presente que los del futuro, ya que nos resulta más difícil pensar en nuestro futuro».

Al ser conscientes de los errores conceptuales y las aversiones que subyacen a estas incoherencias en la conducta de los clientes, las aseguradoras pueden lograr que sus clientes entiendan mejor sus necesidades y cubran los riesgos de baja probabilidad pero de alta repercusión, que son los que realmente les importan.

2. Conocer las preferencias de los clientes

Suponga que va a contratar un seguro de vida. ¿Qué producto seleccionaría? ¿Busca un pago único o una prestación de ingresos? ¿Está interesado en un programa de salud y bienestar? ¿Desea contratar prestaciones para los familiares? ¿Cuánto más estaría dispuesto a pagar por las características que considera más interesantes? Tras años de innovación con los productos, existen multitud de opciones. Pero ¿saben realmente las aseguradoras qué prefieren los clientes?

SCOR y la Universidad de Nanterre de París han unido fuerzas para diseñar un experimento de elección discreta que pretende conocer las preferencias de los clientes con el fin de ayudar a las aseguradoras a diseñar con mayor eficacia sus productos.

El experimento ofrece a los participantes la posibilidad de elegir entre dos pólizas con distintas características. Tras responder a una serie de preguntas con dos opciones cada una, el equipo puede analizar los patrones de las respuestas y saber qué criterios son los más importantes para los clientes. Está previsto que los resultados de este estudio se den a conocer en 2022.

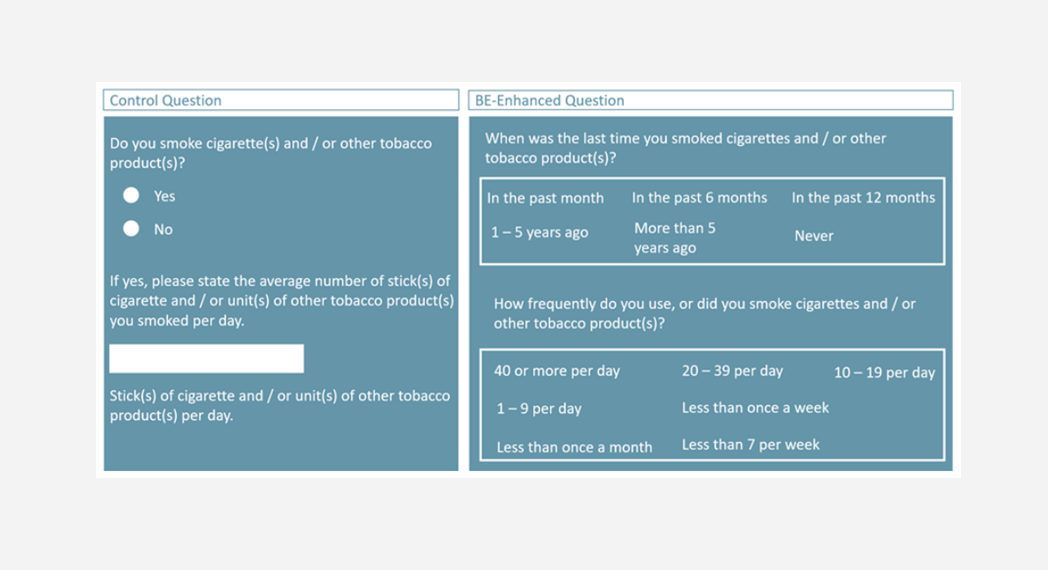

3. Rediseñar las suscripciones

SCOR considera que, en lugar de tener que elegir entre obtener información más precisa y lograr tiempos de ejecución más cortos en el proceso de suscripción, la ciencia conductual puede ofrecer soluciones que brinden ambas ventajas. Pero todo comienza por comprender qué lleva a los solicitantes a proporcionar información inexacta. A menudo, se trata de algo no intencionado que puede estar influenciado por diversos factores.

- Formulación: la gente responde de forma distinta en función de cómo se formula la pregunta.

- Creencias honestas: la gente solo es deshonesta en la medida en que puede seguir sintiéndose bien consigo misma.

- Recursos cognitivos: la gente no quiere esforzarse más de lo necesario; a menudo, prefiere suponer la respuesta a una pregunta en vez de buscar más información.

- Conductas negativas: las personas pueden no querer admitir conductas o hechos inaceptables desde el punto de vista social.

Teniendo esto presente, podemos diseñar cuestionarios que minimicen la necesidad de realizar un esfuerzo adicional por parte del cliente, y formular las preguntas de manera que el solicitante no sienta que va a ser juzgado o penalizado por responder de manera sincera.

Un reciente estudio de caso de SCOR Global Life y de la Facultad de Empresariales de Nanyang (Singapur) respalda este planteamiento. El estudio concluyó que el número de personas que se declaraban fumadoras era tres veces mayor cuando las preguntas se formulaban de forma distinta.

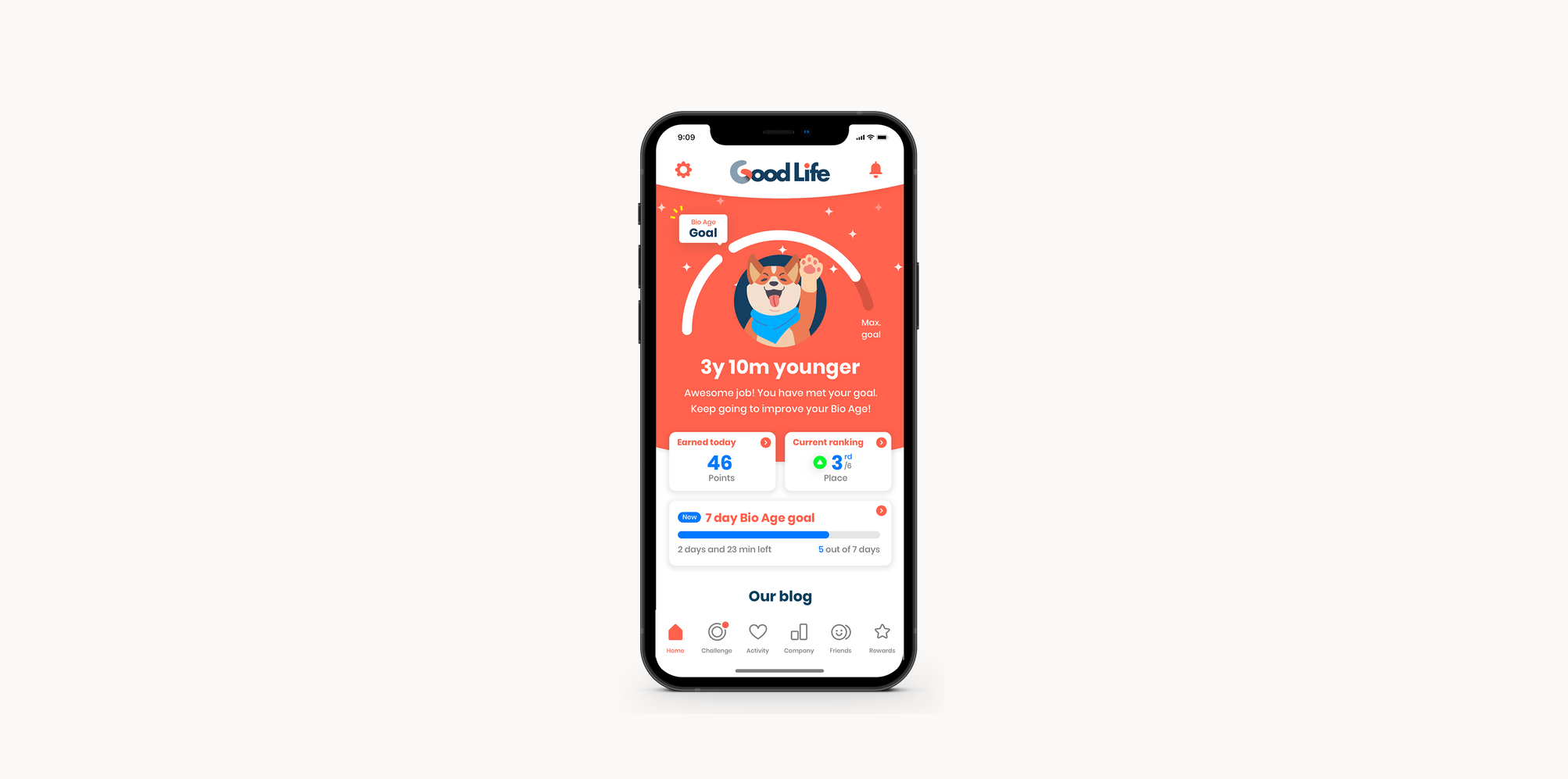

4. Ayudar a los asegurados a llevar vidas más saludables

Históricamente, los seguros eran compras puntuales, pero a medida que las aseguradoras se están convirtiendo en líderes en materia de salud y bienestar, buscan formas de ayudar a los asegurados de manera continuada a llevar una vida más sana y longeva.

«La ciencia conductual también puede desempeñar un papel importante en este sentido, por lo que le hemos dedicado una parte importante de nuestro análisis en torno al modelo de edad biológica Biological Age Model», comenta Aisling.

El modelo Biological Age Model (BAM) es un algoritmo que «traduce» el número de pasos diarios y la actividad física general en una reducción de la edad, convirtiendo los objetivos a largo plazo en resultados inmediatos y aumentando el grado de implicación del usuario. El algoritmo BAM cobra vida mediante plataformas como la aplicación Good Life, desarrollada por ReMark.

El modelo BAM se sirve del concepto de la aversión a la pérdida (idea consistente en que las personas sienten más motivación por evitar pérdidas que por obtener ganancias) para generar implicación. Aunque no exista ningún incentivo económico, esto motiva a las personas a mantener su edad biológica para no «perder» los años de vida extra que han ganado. Y el hecho de que la recompensa (una edad biológica más joven) sea inmediata satisface nuestro deseo de recompensas instantáneas.

Obtener más información sobre Good Life >

5. Prestar mejor apoyo a los asegurados durante el proceso de reclamación de siniestros

Los mismos conceptos de la ciencia conductual que subyacen a este enfoque de suscripción pueden aplicarse para garantizar un proceso de reclamación de siniestros ágil. Por lo general, las personas que presentan reclamaciones acaban de sufrir una emergencia médica o un fallecimiento en la familia, por lo que entendemos que probablemente se sientan estresadas y emocionalmente agotadas. No desean pasar por un proceso de reclamación plagado de preguntas confusas y lo último que quieren es dedicar tiempo a buscar más información para asegurarse de que sus respuestas sean exactas. Sin embargo, resulta fundamental que las aseguradoras reciban la información más precisa posible para poder procesar las reclamaciones de siniestros con eficacia.

Con el fin de resolver estas preocupaciones, el motor de reglas de reclamaciones de siniestros de SCOR ofrece una experiencia digital sencilla e intuitiva a las aseguradoras y a sus clientes. Esto hace que la reclamación de siniestros resulte menos engorrosa para el asegurado y que las aseguradoras reciban información más precisa.

En todos los mercados del mundo, los equipos de SCOR aplican los conceptos de la ciencia conductual con el fin de mejorar cada fase de los seguros y beneficiar tanto a las aseguradoras como a los asegurados. Esté atento a los nuevos proyectos y análisis que se presentarán en 2022.

Para obtener más información sobre los consumidores, visite nuestra página dedicada al Estudio Mundial de Consumidores (EMC).

Consultar el EMC >

Este artículo apareció originalmente en el sitio web de SCOR.