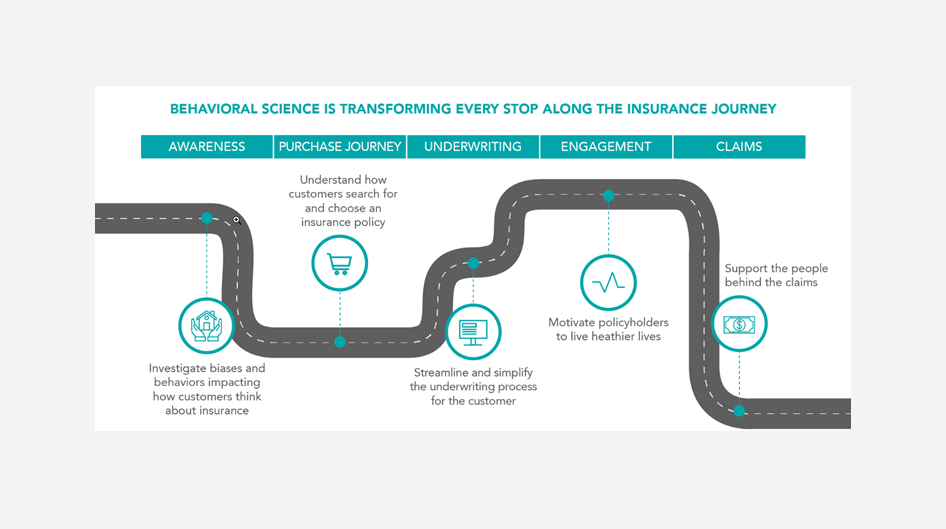

行動科学で保険を変革する5つの方法

-

Aisling Bradfield Head of Behavioural Science, SCOR

行動科学は、保険業界では目新しいものではないかもしれませんが、依然として多くの人にあまり理解されていません。この記事では、SCORの行動科学部門の責任者が、舞台裏での活動と、保険会社がこの成長中の分野を活用するための5つの方法をご紹介します。

保険業界の舞台裏を見てみると、保険契約者のニーズに応える新しい方法を見つけるために、行動科学部門が懸命に取り組んでいることがお分かりになるでしょう。

「行動科学は、経済学と心理学が交わるところに位置づけられます。」SCORの行動科学部門の責任者、アイスリング・ブラッドフィールド(Aisling Bradfield)はこのように説明します。「実験は、本物の人間の行動に関する洞察を提供し、それが標準経済理論において私たちが『合理的行動』と考えるものとどう異なるかを示してくれます。」

行動科学は保険業界では目に見えにくい分野かもしれませんが、申込プロセスを単純化し、合理化することで、顧客が必要な保険を見つけられるようにし、エンゲージメントを高めることで、保険のあらゆる体験を変革する可能性を秘めています。

1. バイアスと行動を理解する

なぜ人々は自転車を盗難にあわないようにしたり、新しいパソコンの延長保証を追加したりするのでしょうか?これらが盗難にあったり破損した場合、交換にかかる費用は数百ドルですが、彼らは命にかかわる緊急時の費用に備える医療保険や火災保険には積極的に加入しません。

フランスでは、SCOR科学財団とトゥールーズ・スクール・オブ・エコノミクス(TSE)が、長年の提携により、このような、あるいはその他の、顧客のニーズと購入決定の一貫性のなさの理解に取り組んでいます。

1つの要因は、リスクに対するその人の認識がゆがめられていることです。影響の小さいリスク(自転車の盗難など)は、より起きる可能性が高く、したがって低リスクで影響の大きい事象(家の浸水など)よりも保険をかけるメリットが大きいものと認識されています。

アイスリングが説明する通り、私たちが長期的な結果よりも短期的な満足を優先することも要因となっています。「人々は将来のリスクよりも現在のリスクを恐れます。自身の未来について考えるのはより難しいからです。」

保険会社は、顧客の行動に見られるこのような一貫性のなさの背後にある誤解や嫌悪感を理解することで、顧客が自身のニーズをより深く理解するよう促し、実際に彼らに関わる、起こる可能性は低いものの、重大な結果をもたらすようなリスクに備えられるようになります。

2. 顧客の好みを理解する

生命保険に加入すると想像してください。どの商品を選択しますか?一時金または給付金をご希望ですか?ヘルス・ウェルネスプログラムに興味がありますか?生存給付金についてはどうですか?より魅力的だと思うオプションに、いくらまでなら追加料金を払ってもいいと思いますか?長年に渡る革新的な商品開発により、さまざまなオプションがありますが、保険会社は本当に顧客の好みを把握しているでしょうか?

SCORとパリのナンテール大学は、共同で、保険会社がより効率的に商品を設計できるよう、顧客の好みを理解するための離散選択実験(DCE)を設計しました。

この実験では、参加者に内容の異なる2種類の保険が選択肢として提示されます。参加者にこれらの一連の選択肢に対して回答してもらった後、チームは、どの基準が顧客にとって最も重要であるかを理解するため、回答のパターンを分析することができます。この研究の結果は2022年に発表される予定です。

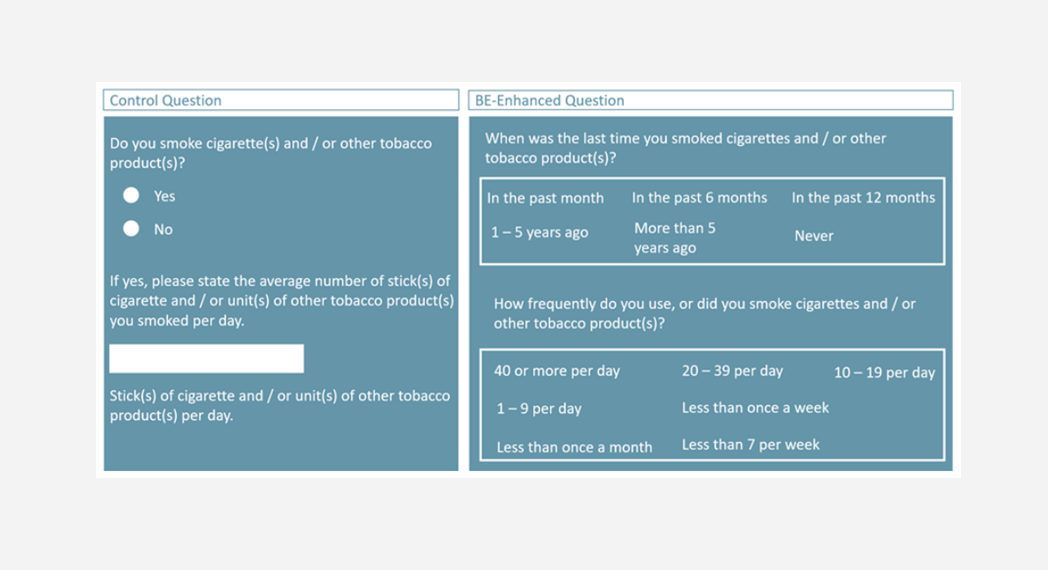

3. アンダーライティングを設計し直す

SCORは、改善された引受工程をより正確な開示と完了までの時間短縮のトレードオフとみなすのではなく、行動科学によってその両方を実現するソリューションを提供できると考えています。これは、申請者が不正確な情報を提供する理由を理解することから始まります。多くの場合、それは意図的なものではなく、いくつかの要因の影響による可能性があります。

- 枠組み:人は質問の仕方によって答えが変わります。

- 誠実さを信じる:人は自分自身を不快に感じるレベル以上に不正直になることはありません。

- 認知リソース:人は必要以上の仕事をしたいとは思いません。より詳しい情報を検索するよりも、質問に対する答えを推量することを好むことがよくあります。

- ネガティブな行動:人は社会的に容認されない行動や真実を認めたがりません。

このことを理解することで、顧客側にさらなる努力を求める必要を最小限に抑えるようにアンケートを設計することができ、また、応募者が正直に回答することで批判されたり罰せられたりする不安を感じないような方法で質問を提示することもできます。

このアプローチは、SCOR Global Lifeとシンガポールの南陽ビジネススクールによる最近のケーススタディにより裏付けられています。彼らは質問の仕方を変えることで、自分を喫煙者だと回答した人数が3倍になることを発見しました。

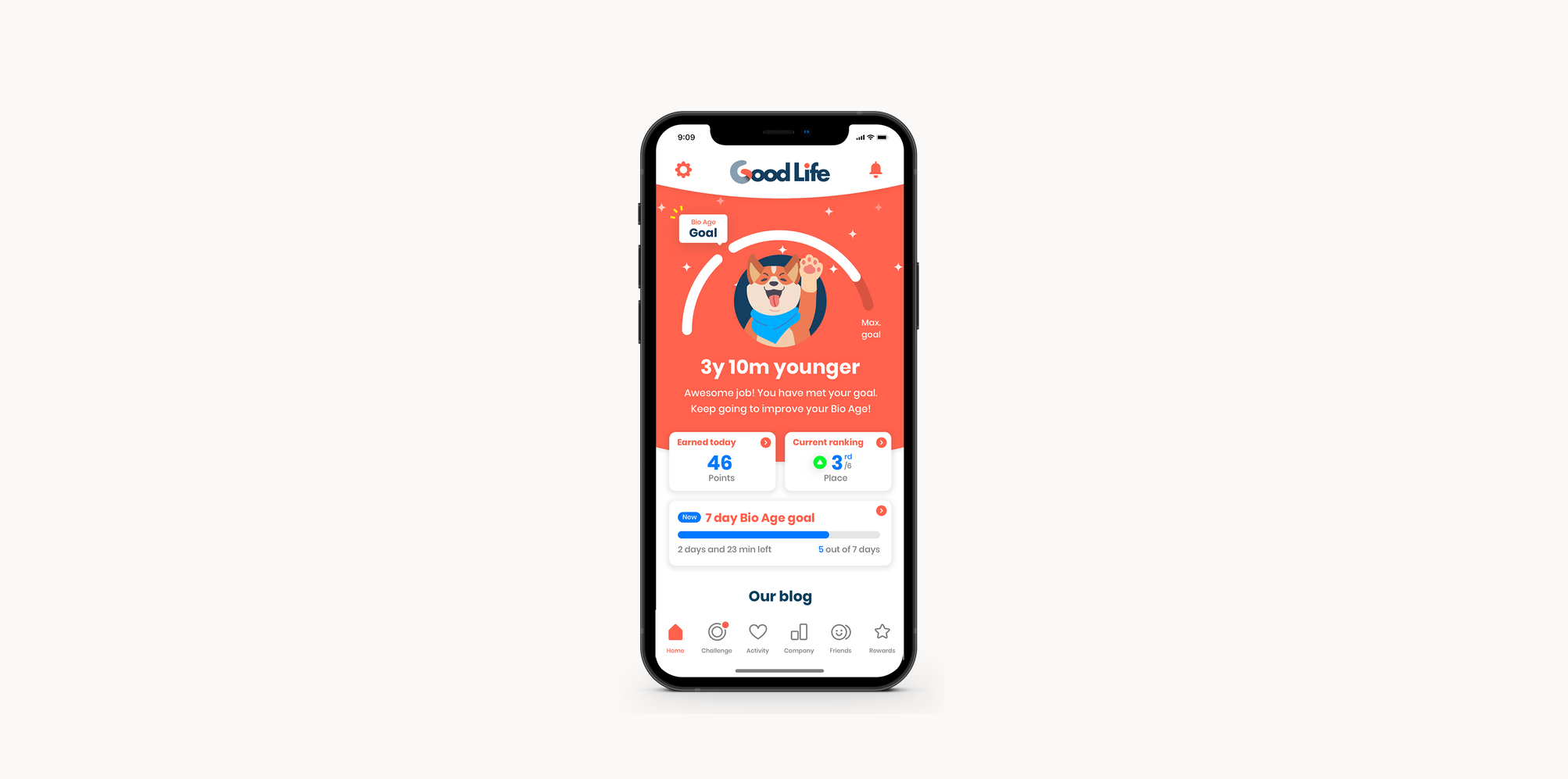

4. 保険契約者のより健康的な生活の実現をサポート

従来、保険への加入は一回限りの出来事でしたが、保険会社がヘルス・ウェルネスのリーダーとして成長するにつれて、保険契約者がより健康的に、長生きできるよう促すことで、彼らを継続的にサポートする方法を模索するようになりました。

「行動科学は、ここでも役割を担うことができ、さらに生物学的年齢モデルに関する私たちの議論の一部となっていました」とアイスリングは述べています。

生物学的年齢モデル(BAM)は、長期的な目標をすぐに出せる結果に変え、ユーザーのエンゲージメントを促す、毎日の歩数と全体的な身体活動を年齢の若返りに変換するアルゴリズムです。BAMアルゴリズムは、ReMarkが開発したGood Lifeアプリなどのプラットフォームで提供されています。

BAMは、人々が利益を達成することよりも、損失を回避することによって、より動機付けられていると考える損失回避の概念を通じてエンゲージメントを創出します。必ずしも金銭的なインセンティブを提供する必要はなく、人々は獲得した若返りの年数を失わないために、生物学的年齢を維持するよう動機付けられます。さらに、その報酬(より若い生物学的年齢)は、ただちに満足を得たいという私たちの欲求も満たしてくれます。

5. 請求プロセス中、保険契約者により良いサービスを提供する

この引受アプローチの背後にある同じ行動科学の概念を適用して、保険金請求プロセスを合理化することができます。顧客は、通常、救急医療を受けた、あるいは家族の死を経験した直後であるため、彼らがストレスに晒され、感情的に消耗している可能性が高いことを私たちは理解しています。彼らは、分かりにくい質問の多い請求プロセスを一つひとつチェックしたり、正確に回答するために時間をかけて調べたりすることは好みません。それでも、請求を効率的に処理するためには、保険会社ができる限り最も正確な情報を受け取ることが重要です。

これらの懸念に対応するために、SCORのClaims Rules Engine(CRE)は、保険会社とその顧客にシンプルで直感的なデジタル請求体験を提供します。これにより、被保険者は請求の手間が減り、保険会社は、より正確な情報を受け取ることができます。

世界中の市場で、SCORのチームは行動科学のコンセプトを適用して保険のプロセスを改善しつつあり、これらの変更は保険体験のあらゆる段階で、保険会社と保険契約者の両方に利益をもたらしています。

さらなる消費者の知見については、当社のGlobal Consumer Study(GCS)の専用ページをご覧ください。

本記事はSCORのウェブサイトに掲載されたものを転載しています。