世界消費者調査(GCS)

2021~2022サマリー

2021年もパンデミックが続き、皆様にとっても我慢の一年ではなかったでしょうか。ただ、明るいニュースとして、多くの国でワクチン接種が進み、人的交流・経済活動も少しずつ再開する動きを見せ始めています。その中で、ReMarkが毎年実施している世界消費者調査(Global Consumer Study)は例年通り行われました。2021年10月には「再びつながる人生GCS2021~2022世界消費者調査」英語版をリリースし、日本語版もリリースいたしました。ReMarkの世界消費者調査は保険業界に特化しており、保険の購買ニーズ、信頼するチャネル、ヘルス&ウェルネス、テクノロジーへの許容など最新の動向を世界規模で調査し、分析したインサイトをレポートとして業界の関係者に発信してきました。この調査はこれまで8年間継続して実施されており、今回は22の主要生命保険市場(昨年は18地域、本年度よりイタリア、香港、シンガポール、台湾の4つのマーケットを追加)、12,807人が対象となりました。今年は多くの国で感染状況が落ち着いている期間中(2021年6月14日~23日)に調査が行われましたが、パンデミック2年目のウイズコロナという環境での人々の生活スタイルの変化、とりわけ保険・健康(メンタルヘルスも含め)に対する見方について多くの発見がありました。上記の期間中、欧米では昨年の爆発的な感染拡大が収束傾向となり、ワクチン接種が進んだことにより規制が緩和され、経済活動の再開に向けた動きも活発になりました。アジアでは、インドが5月の爆発的な感染拡大から急速に収束し、日本も緊急事態宣言下ではあったものの第4波の終盤にありました。世界的に最も落ち着いていた時期だったと言えます。しかし、その後変異株の流行により、世界各地で再び深刻な状況に追い込まれました。

このように各国のおかれていた状況の違いも、調査結果を大きく左右したことでしょう。GCSの調査結果からは、グローバルな特徴と傾向を読み取ることができます。本稿はGCSの調査結果から日本のデータを取り出し、世界と日本の違いについて解説しています。なお、本稿ではグローバル全体の調査データと、日本単独の調査データのいずれかに基づいたグラフを掲載しています。

例年と異なり、今年のGCSは中心とする三つのテーマ以外に、保険リテラシーに関する特集、新型コロナウイルス感染症に関する調査、そしてメンタルヘルスに関する調査を取り入れました。特に保険リテラシー調査は初めての試みであり、保険リテラシースコアを用いて消費者の保険に関する理解度を測りました。消費者の自己評価した理解度と実際の理解度に差があり、保険会社がこれから担う役割を示唆するものとなっています。

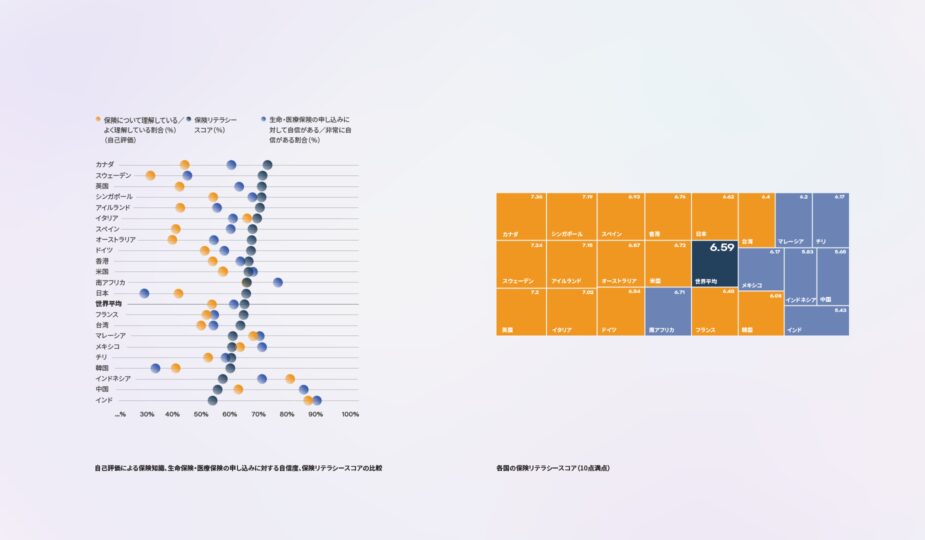

保険リテラシー

投資や年金といった金融商品について自身がどれほど理解しているかという消費者への質問に対して、グローバルでは理解度の高い順に貯蓄、銀行取引となり、それに続いて生命保険や医療保険がランクインしました。しかし、日本単体のデータで見た場合、保険大国であるゆえに、生命保険や医療保険が貯蓄に次ぐ理解度の高い金融商品となりました。また、重大疾病保険や貯蓄型生命保険などの、生命保険や医療保険の各商品の理解度を比較した結果、日本を含め成熟市場においては意外にも定期保険の理解度が一番低いことが判明しました。総合的な保険リテラシーの測定結果である保険リテラシースコアに関しては、世界平均の6.59に対して、日本は6.62でした。自己評価での理解度と実際の理解度(テストによる保険リテラシースコア)には大きなズレがありました。そこには国民性が大きく反映されたようです。消費者の保険についての学習姿勢に関しては、成熟市場・成長市場ともに意欲的であるという結果が出ており、保険教育に力を入れることは、消費者と保険会社の双方にとって有意な取り組みであることが分かりました。

新型コロナウイルス感染症

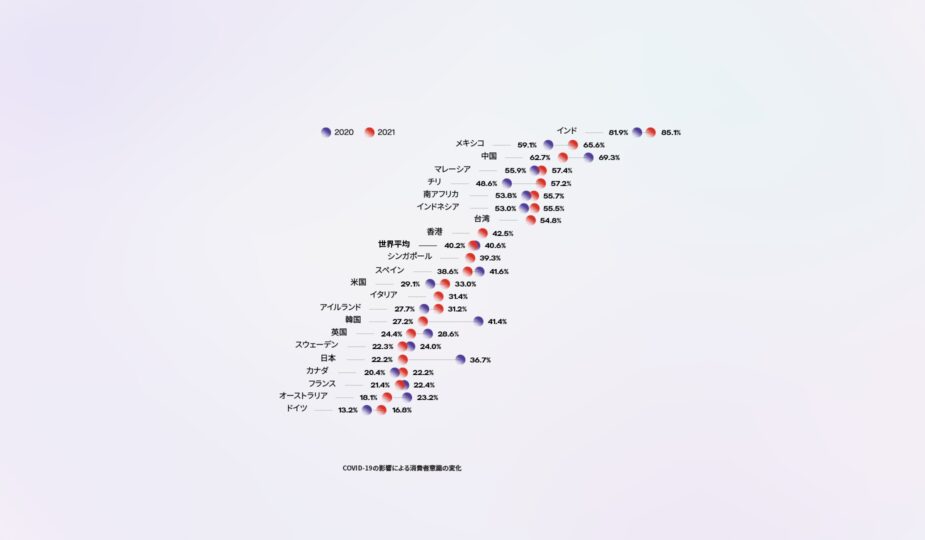

本調査を実施した時点で、世界中で2億3500万人以上が新型コロナウイルス感染症に感染し、悲惨なことに480万人近くが亡くなりました。世界全体の回答者の3分の1が新型コロナウイルス感染症に感染した、もしくは感染した人を知っていると述べ、18%が悲しいことに家族や友人を新型コロナウイルス感染症により亡くしたと述べています。この背景を踏まえ、昨年に引き続き、新型コロナウイルス感染症の影響による保険への意識の変化について調査しました。世界全体では約40%(昨年同レベル)の回答者が保険の価値に対して変化ありと回答しました。特に、知人が新型コロナウイルスに感染したという人の58.1%、知人がコロナウイルス感染により亡くなられたという人の71.8%が、保険の価値に対する意識が変わったと答えています。一方、日本ではこの結果が昨年の36.7%から22.2%へと大きく下がりました。これは爆発的な感染拡大と言われた第5波の前、つまり比較的感染状況が落ち着いていた時期に調査が実施されたことに関連しているかもしれません。

必要不可欠な保険

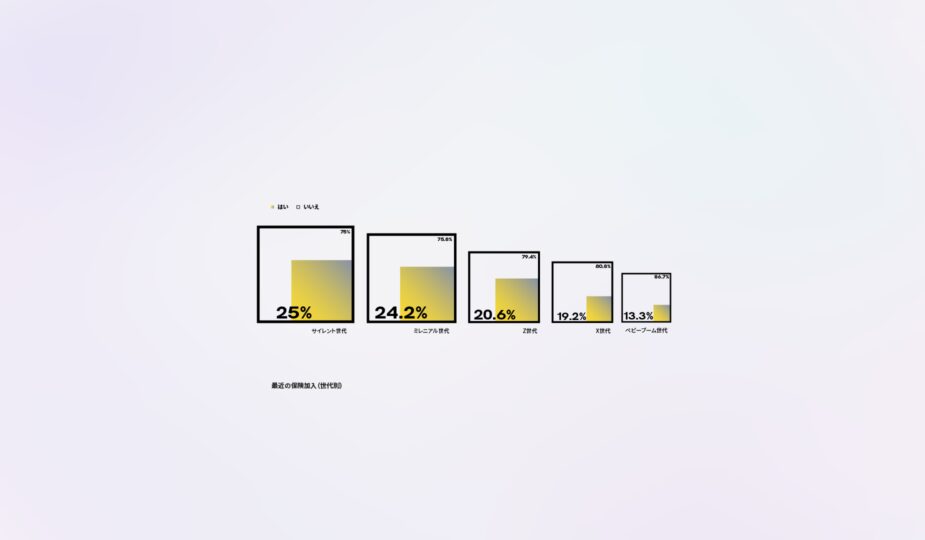

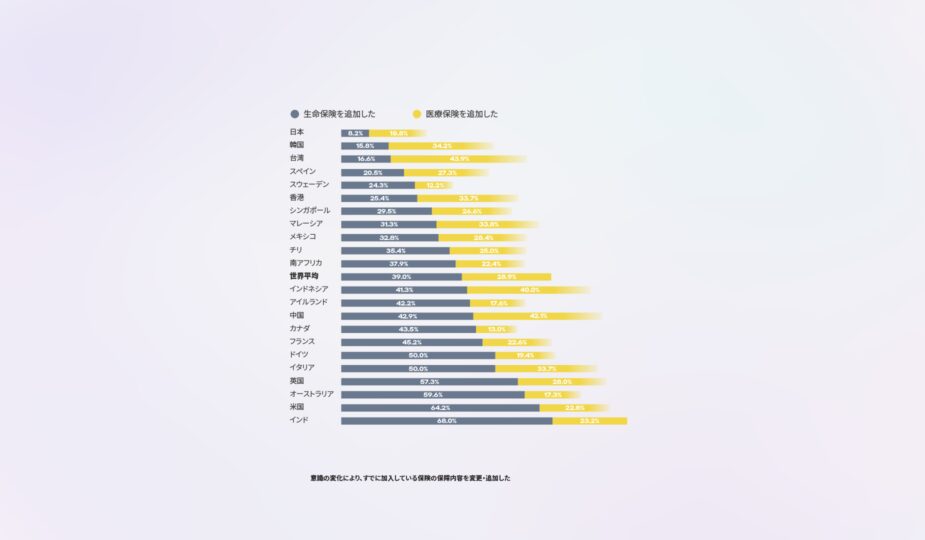

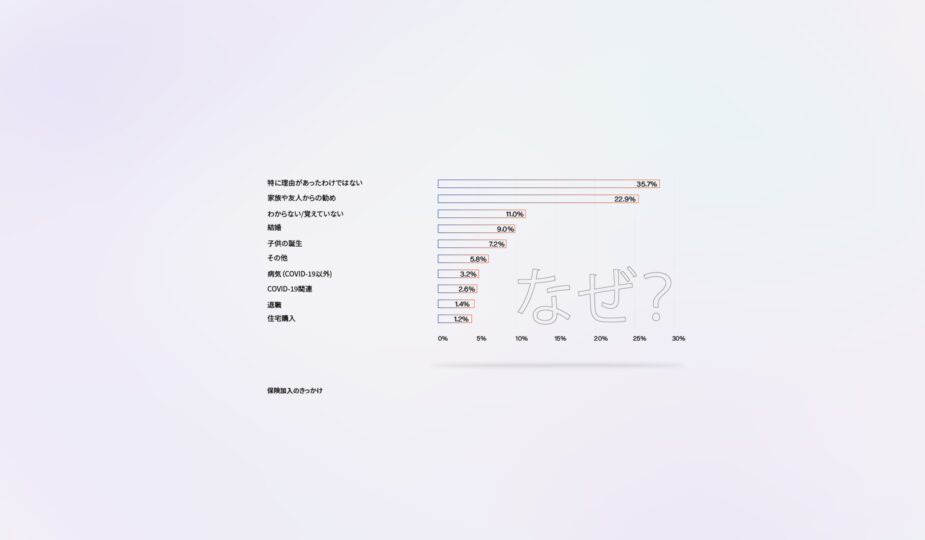

新型コロナウイルス感染症によって意識の変化が生じたと回答した人のうち、10人に3人がパンデミック中に生命保険や医療保険の保障内容を追加しました。調査対象である消費者のうち5分の1を超える回答者が、過去2年間に自身や家族の誰かのために新しい保険商品に加入したと回答しています。世代別に見ると、世界的にミレニアル世代が新たな保険加入の主力になったことが分かりました。それに続いてZ世代が2番目に割合の大きい層となっています。日本ではサイレント世代が1番目に割合が大きい層という結果になりましたが、今回サイレント世代のサンプル数が他の世代と比較し、極端に少なかったことにより回答に偏りが生じた可能性があります。また新型コロナウイルス感染症による影響で生命保険または医療保険を追加したサイレント世代は0%という結果なので、彼ら自身が保険に加入したというよりかは、家族の誰かのために加入させたと言えるかもしれません。この観点から日本でも今後40歳以下の層をいかに取り込めるかが保険会社によって、大きな課題となり、かつ大きなチャンスといえます。意識が変化したことで既に加入している保険の保障内容を変更したかという質問については、日本は全調査対象地域の中で最も保障を変更した割合が低いマーケットとなりました。これは元々手厚い社会保障制度に加え、保険の加入率が高い日本の特徴と考えられます。

つながる健康

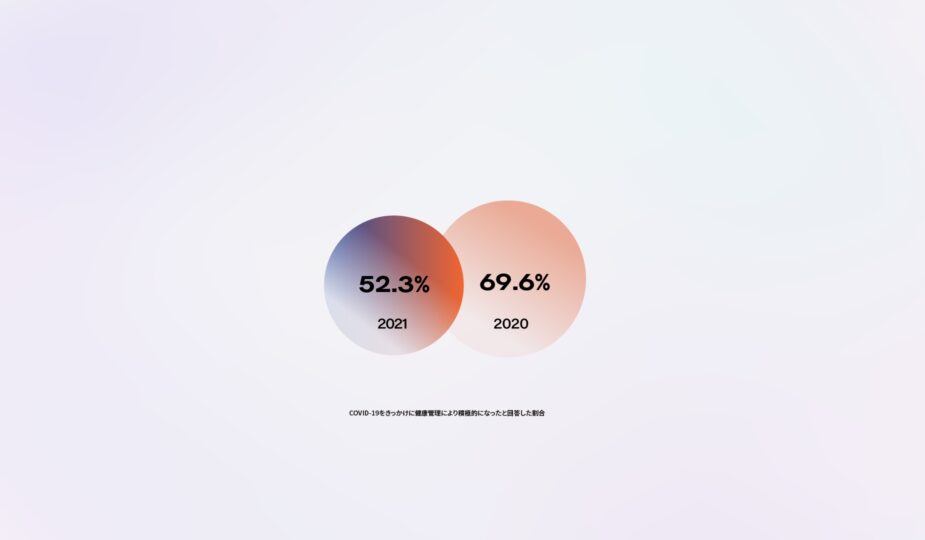

新型コロナウイルス感染症は、人々の健康意識にも大きな影響を与えています。多くの回答者が過去2年間の出来事をきっかけに、健康管理に対してより積極的になったと回答しています。昨年の状況と比べ、人々にはコロナ慣れの部分があり、全世界では、76.4%から66.8%へと10%減りました。日本では69.6%から52.3%と17%減っており、昨年の緊張感から少し解放されているように感じました。それでも約半数以上の回答者が健康管理に意欲を示していることは、保険会社にとって大きなビジネスチャンスと言えます。

健康管理を継続するために、モチベーションの維持は不可欠です。ウェアラブル端末、健康増進アプリ、およびコネクテッドデバイス(スマートジムの機器など)は、消費者が自身の身体についての理解をより深め、アクティブに過ごすために役立つと認識されていることが昨年の調査で明らかになりました。今回もそれらの機器の所有率について調査し、半数以上がデジタル機器を所有しているまたは興味があると回答し、デジタルが健康分野で果たす役割がより鮮明となりました。

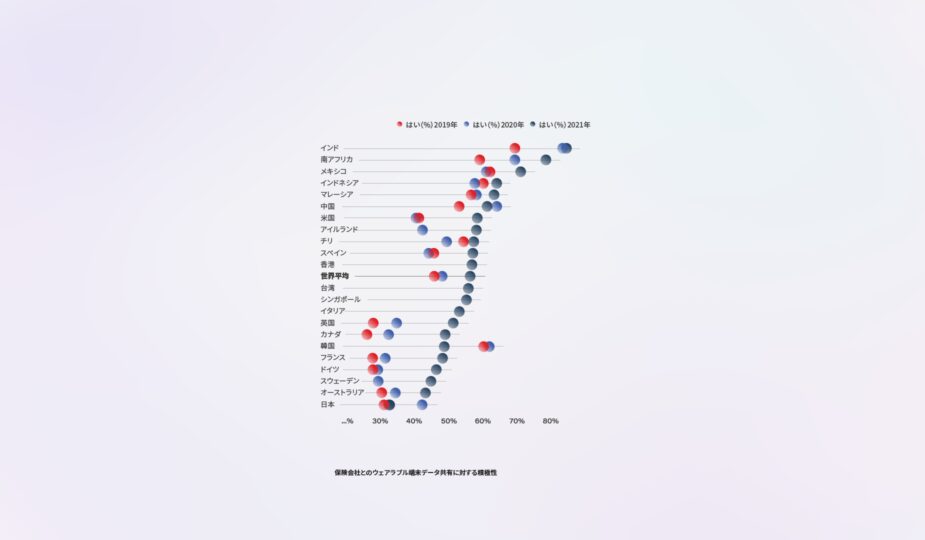

また、消費者は特典にも関心を示しており、特典を得るために自身のデータを共有する姿勢についてもかなり大きな差ができました。データ共有における積極性に関して日本は昨年40%を超え、より協力的な傾向を感じさせたものの、今年はいくつかの個人情報に関する出来事の影響で、約30%に下がり、消費者はデータの共有に一定慎重になったと思われます。この結果は調査対象地域の中でも最も低い結果となりました。

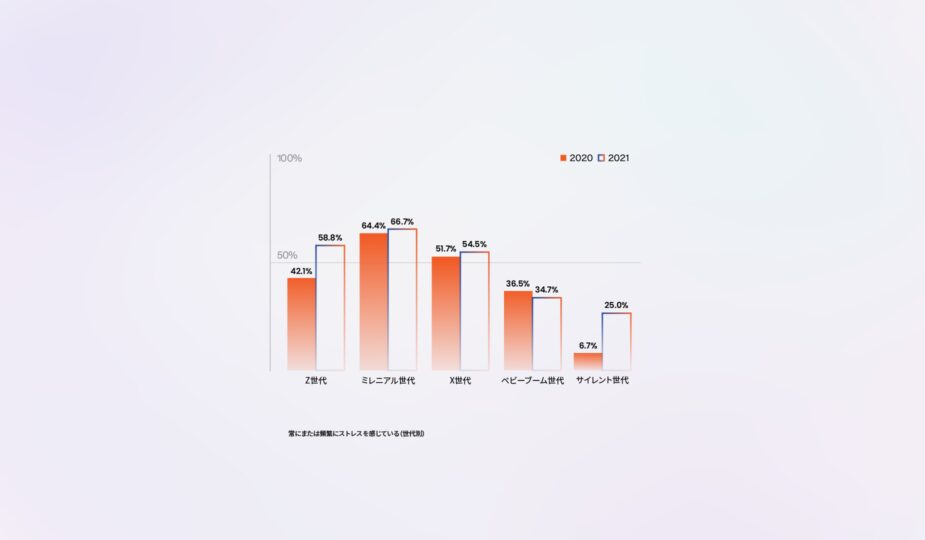

メンタルヘルスの重要性はコロナ禍でさらに認識されたようです。「世界の43%(昨年36.7%)が常にまたは頻繁にストレスを感じている」、「93.6%(昨年86.1%)が身体的健康と精神的健康は結びついていると考えている」、「70%(昨年66.6%)がメンタルヘルスにはスティグマ(社会的な偏見、負のレッテル)がつきまとうと考えている」このようにすべての回答で昨年より割合が上昇した結果になりました。日本においては、元々ストレス社会と言われており、常にまたは頻繁にストレスを感じている割合は昨年の47.1%から今年の50.8%へと更に上昇しました。特にZ世代とミレニアル世代にフォーカスするとその割合はなんと65.1%まで上り、社会全体としてさらに注目すべき問題であると考えられます。

保険の未来

デジタル技術の発展は様々な顧客体験を刷新し、人々は迅速に、かつ場所・時間の制限なくサービスを受けることが可能になっています。特に小売業などの業界でいち早くデジタル化が進み、対面チャネルを中心としてきた保険業界にも近年浸透しつつあります。特にコロナ禍の影響により多くの国・地域で外出制限などを余儀なくされたことで、多くの企業が経営モデル、販売チャネル、ウェブサイト、さらにはシステムの改革を実行してきたことが、デジタルの普及に一役買う形となりました。

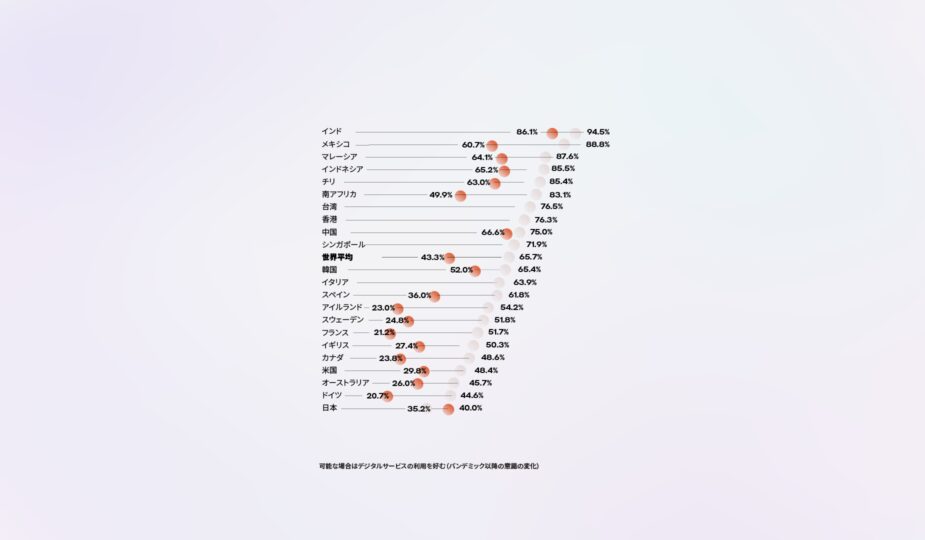

その結果、世界全体で回答者の65.7%は、可能な場合にはデジタルサービスを利用することを選んでいます。2020年の43.3%から注目すべき増加を見せており、グローバルでデジタル化の傾向は加速していると言えます。一方、日本は調査対象地域の中で唯一後退し、40.0%(2020年)から35.2%(2021年)まで下がりました。それは多くの日本企業でデジタルへの対応が遅れていること、デジタルの浸透が進んでいないことに関連しているかもしれません。

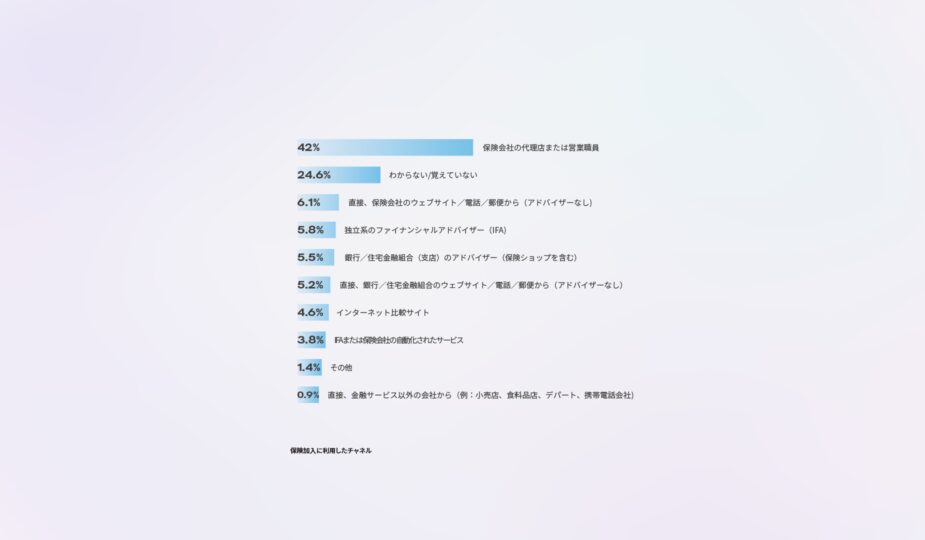

デジタルの力に期待する一方、保険において「人の力」も依然として重要であることが今回の調査で明らかになりました。本年度の調査では、保険に加入する最大のきっかけとなる、友人、家族、営業職員、アドバイザーなど生身の人間は、最も信頼度の高い情報源であることが示されました。

日本でも、保険加入時に利用したチャネルの割合は、対面の代理店と営業職員が4割以上を占めており、改めて保険業界における「人の力」を感じさせられます。今後「人+デジタル」のハイブリッドモデルを実践していくことがカギになると思います。

世界消費者調査は、生命保険業界の将来を再考するためのきっかけとなるよう、消費者のニーズ、テクノロジーやデータの活用、メンタルヘルスを含む健康管理における新たな役割の検討などを呼び掛けてきました。コロナ禍でこれらの傾向の多くが加速し、さらに新たな傾向も生まれました。第8回世界消費者調査では、この1年の間に私たちが目の当たりにしてきた様々なことがデータで裏付けられました。また、新たな時代の中で消費者のニーズを満たすためのヒントも含まれていると思いますので、保険に携わる皆様の何らかの気づきとなれば幸いです。

今回ご紹介した以外にも多くのテーマが本年度のGCSには含まれております。ぜひレポートをダウンロードし、ご覧ください。また、詳細なデータも弊社ウェブサイトで提供するBIツールでご確認いただけます。

本記事はリマークジャパン株式会社 代表取締役社長 裴 崗のLinkedinページに掲載されたものを転載しています。