健康な顧客の背後にある行動科学

-

Aisling Bradfield Head of Behavioral Science, SCOR -

Dr. Sven Ebert Head of Product Development, Biological Age Model, SCOR

どの保険会社も、保険契約者がより健康に過ごせるよう動機付けることに関心を持っていますが、それを実現するにはどうすればよいのでしょうか。この記事では、人間行動の科学と、Good Lifeのような健康インセンティブプログラムへの応用について考察します。

新商品や新サービスの提供に関しては、ターゲット顧客との信頼関係強化が重要です。私たちはサービスなどを通して、顧客が関心を持ち、刺激を受け、意欲を持ち、満足してくれることを願っています。サービスが健康インセンティブプログラムまたは活動ベースのプログラムの場合は、顧客との関係強化を図ることで、顧客がプログラムや商品を利用し始めた初期の段階だけでなく、プログラムを継続的に実践する健康的な行動への変化が得られることも期待されています。重要な課題は、この顧客との関係強化、価値の提供をどのように促進し、推奨すればよいのかというものです。

残念ながら、魔法の薬はありませんが、まず人間の行動を理解しようとすることから始めてみましょう。行動科学を理解することは、健康インセンティブプログラムを設計する際や、顧客に最大限の価値を提供するためにも役立ちます。

この記事では、顧客との関係性強化を促進するという文脈で、2つの基本概念をご紹介します。

- 損失回避。損失は利益よりも大きく見えます。人々は利益を達成することよりも損失を回避する傾向が強いと言われています。この概念を利用して、特定の行動を促す健康インセンティブプログラムのコンテンツを設計することができます。

- 時間選好。人間は短期的にはせっかちになり、長期的にはより辛抱強くなる傾向があります。私たちが今欲しいものと、長期的に望むこととの矛盾は、特に健康的な行動への価値を見出すことは難しい問題となります。健康的な行動を動機付けるのが難しい理由の多くは、長期的な結果よりも短期的な満足感を選んでしまうことにあります。

損失回避

損失は利益よりも強い動機付けになるという概念である損失回避効果を説明するために、この最初の例を考えてみましょう。

コイン投げについて考えてください。裏が出たら100ドルを失います。相手にゲームに参加してもらうためには、勝ったときの賞金をいくらにする必要がありますか。

合理的な投資家は、実験の期待値がプラスになるため、100ドルを超える金額ならいくらでも満足します。つまり、一連のコイン投げの50%で、残りの半分のコイン投げで失う金額よりも高い金額を獲得できるからです。

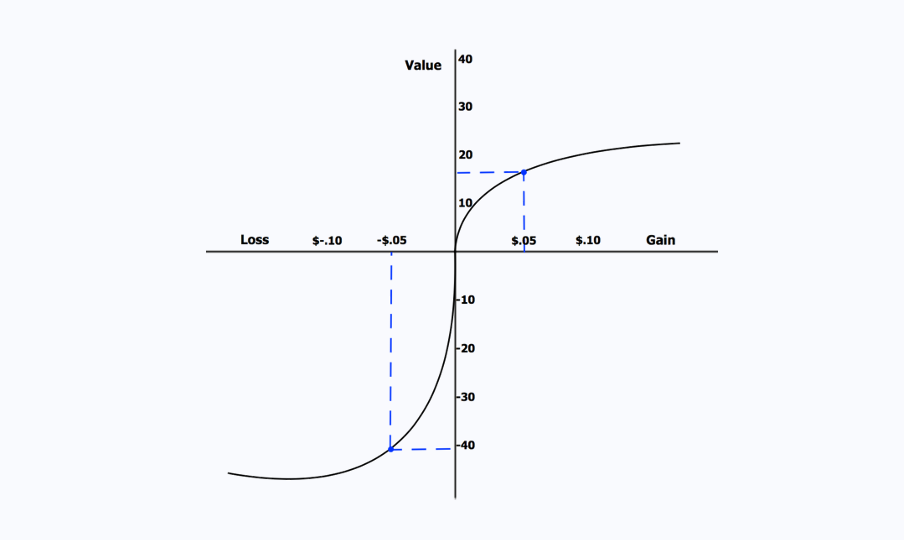

しかし、ほとんどの人は、およそ200ドルの金額が妥当だと感じるでしょう。これは、人間が利益を達成することよりも損失を回避することにより意欲的であることを意味します。損失回避と呼ばれる現象は、1970年代後半にカーネマンとトベルスキー[1]により提唱されました。

図1は、この心理的概念を数学的にモデル化したものです。絶対値では、X軸上の金銭的利益は、同じ金額の損失よりも価値が低いと認識されます。たとえば、5セントの利益は20未満の認識値となり、5セントの損失は-40以下の負の値となります。

損失回避の基本的な考え方は、潜在的な金銭の損失と獲得を含めることによって応用できますが、その他にもこの概念に基づいて興味深い応用がされています。

生物学的年齢に対する非経済的影響と経済的影響

SCORでは、生物学的年齢モデル(BAM™)にこの概念を利用し、1週間の身体活動に基づく生物学的年齢(Bio Ageバイオエイジ)を人々に伝えます。このBio Ageスコアは、設計上、実年齢を超えることはありません。

金銭的なインセンティブは必ずしも必要ありません。次の週に身体活動を維持しないと、この「年齢の若返り」を失うことになります。活動を維持しないと、身体活動を通じた若返りの報酬を失うことになります。これは、金銭的インセンティブにもつながる場合があります。たとえば、Bio Ageが維持されている場合にのみ、保険料の減額または保障額の増額が受けられる場合などが考えられます。

機会の損失

次の事例を考えてみましょう:保険に加入した後、保険契約者はスマートウォッチを受け取ります。スマートウォッチが身体活動を記録し、保険契約者は毎月の分割払いで保険料を支払います。顧客が運動の要件を満たさない場合は、その分毎月の分割払いに追加で請求されます。反対に顧客が毎月の活動目標に到達した場合は、何も追加で支払う必要はありません。この研究[2]では、この事例に関するさまざまな知見を見ることができます。

潜在的なチャンスを逃す(宝くじの概念)

減量プログラムの動機付けとして実施された毎日の宝くじに関する研究[3]では、宝くじのインセンティブグループの参加者が、毎日20%の当選率でその日の宝くじの賞金を受け取る資格を付与されました。これは、参加者が定期的に当選するチャンスがあることを意味します。参加者は全員、その日の宝くじの結果の通知を受け取りましたが、参加者が抽選前に特定の減量目標を達成した場合にのみ、賞金が授与されました。

当選するかどうかは確実ではありませんが、賞金の損失回避により、目標を達成する動機が生まれます。この設計は、損失回避だけではなく、賞金を逃すことへの恐れによる後悔回避も引き起こします。高い当選率により、目標を達成できなかったために報酬を逃した人たちが、次回賞金に当選した場合に同じ損失を再び被らないために、より意欲的になるようなループが生まれます。

他の業界では

顧客の行動を理解し、影響を及ぼすことは保険業界に限ったことではありません。銀行向けのモバイルアプリでは、損失フレーム設計を応用して、顧客が貯蓄目標を達成できるようサポートしています。[4]。

例えば、顧客が事前に設定した貯蓄目標に到達しなかった場合を除き、貯蓄に対する利息を毎週得られるような口座です。反対に、顧客は貯蓄目標に到達できなかった場合はその利息を失います。

この説明のように、この設計が損失として認識されるかどうかが訴求の鍵となります。これはもちろん、貯蓄目標に到達した場合に得られる利益として枠付けることも可能ですが、潜在的な報酬は潜在的な損失ほどの動機付けにはなりません。

損失フレームの限界

顧客への価値提供と意思決定にあらゆるプラスの効果がありますが、報酬の代わりに罰を与え、その損失を避けようとさせることは、必ずしも評価されているマーケティング手法ではないことを覚えておく必要があります。損失回避の動機は、罰に対する恐れです。

保険会社は、これを十分に考慮する必要があります。1週間損失を出し続けた場合、その後復帰する機会を提供することは、損失回避の動機付けの力を活かしつつ、公平さを保証する1つの方法です。損失を出したことで保険契約者がプログラムを継続する意欲を失うのであれば、それは顧客の立場からは、(再)保険会社による「チェリーピッキング」つまり収益の見込める顧客だけを選んでいる、または低リスク顧客の選好と見られる怖れがあります。

文献や研究は、行動の変化に影響を及ぼす損失回避のメリットを強調しています。課題は、これらの研究から得た知見と、成果を上げる施策をバランスよく実装することです。

時間選好

時間選好の概念は、私たちが将来の報酬と比較して、今日手に入るものをどのように評価するかを示しています。双曲割引が人間の行動をいかに効果的にモデル化するかを見てみましょう。

現在バイアス - 人間の基本的な行動傾向

未来よりも目の前の今を優先する現在バイアス傾向は容易に理解できます。人間として、私たちはせっかちになり、目の前にある事柄を過大評価してしまう傾向があります。

一貫性のない時間選好

標準的な経済理論では、将来的な報酬は時間が経つにつれて一定の割合で低くなります。しかし、研究によると、人々が短期的な設定の場合にはせっかちになり、長期的な設定にはより辛抱強くなる傾向があることが明らかになりました。

今日100ドルもらうか、1週間後に120ドルもらうかの選択肢を与えられた場合、ほとんどの人は今日100ドルもらう方を選びます。ただし、1年後に100ドルもらうか、1年と1週間後に120ドルをもらうかの選択肢が与えられた場合は、ほとんどの人は、一週間待ってより高い金額を獲得できる方を選びます。この選好の逆転は、複数の実験的研究により実証されています[5]。

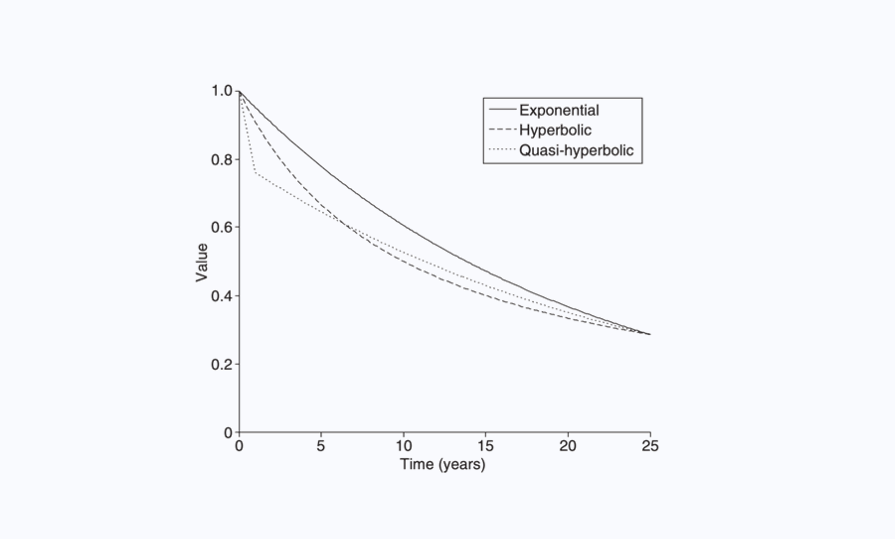

この種の実験により、選好に時間的一貫性がないことが明らかになり、短期的選好と長期的選好の違いを把握するための代替モデルが提唱されました。レイブソン[6]が、時間の経過に伴う選択における双曲割引について解説しています。

双曲割引は、長期間よりも短期間の割引率を大きくすることで、時間的不整合を捉えます。準双曲割引は、短期間の極めて高い割引率を反映する、最初の割引期間後の指数割引に似た形式に従う区分的関数です。

今のための選択と、将来のための選択

異時点間の選択は、現時点で下す、将来に影響を及ぼすような決定です。食事で何を食べるかなどの日々の選択は、将来に影響を及ぼす可能性があります。貯蓄や保険に関する最も重要な金銭的決定は、将来の結果を予測して今日行われます。

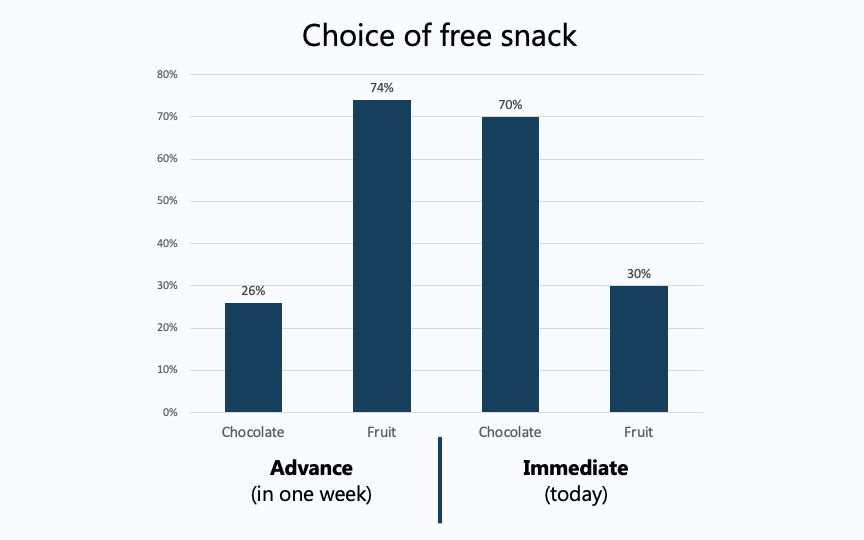

実験的証明により、現在の自分と将来の自分の選択の違いが示されました。リードとファン・レーウェン(1998)[8]は、会社員に無料のおやつの選択肢を提供する実験でこれを調査しました。

現時点ではほとんどの人がチョコレートを選びますが、翌週には健康に良い果物を選ぶ人が増えます。私たちが今欲しいものと長期的に望んでいることのこの不一致は、人生におけるさまざまな選択に難題を課すことになります。健康的な行動を動機付けるのが難しい理由の多くは、長期的な結果よりも短期的な満足感を選んでしまうことにあります。

長期的な目標を優先して短期的な誘惑を克服することが課題です。

健康インセンティブプログラムへの適用

前述した通り、BAMは、身体活動の長期的な影響に関する現時点での知見を提供します。BAMは、年齢、性別、歩数、BMI、安静時心拍数(RHR)、睡眠時間、消費カロリーなどのいくつかの健康指標を基に、Bio Ageを算出します。

このアルゴリズムは、身体活動の健康と寿命への長期的な影響に基づくものです。これらの長期的なメリットを計算されたBio Ageによって現在確認することができます。毎日の活動がBio Ageに寄与し、Bio Ageが実際の年齢に比べ、どれくらい若いかを測定します。

Bio Ageを下げるという目標は、現在(一日ごとに)達成するものであり、現在のこの結果は、より長期的で、より健康的な生活を送るという根底にある本物の目標よりも遥かに強い動機付けになります。同様に、毎月の報酬を生み出す毎日の結果を、損失回避のセクションで述べたような、「デバイス賞品を獲得する」24ヵ月プログラムに組み込むことも可能です。

BAMアルゴリズムは、最近北米で運用が開始されたReMarkのソリューションの1つであるGood Lifeアプリなどのプラットフォーム上で実用化されています。Good Lifeは健康増進アプリです。詳細はこちらをご覧ください。

BAMを応用することで、Good Lifeは、ユーザーにBio Ageを下げるための様々な即時的かつ長期的なコンテンツを提供します。チャレンジやランキングなどのゲーム的要素や友達とつながる機能により、ユーザーの継続的な利用を促します。北米のSCOR社員らが、2020年にGood LifeアプリとBAMをテストする実証実験に参加し、アルゴリズムの結果が成功するかどうかは、ユーザーを動機付け継続的な利用を促すプラットフォームの能力に大きく依存していることが実証されました。

「行動を変えることは、健康に生きられる年数を著しく高めることになるため、重要です。最も影響力のあるインセンティブ手法を理解することは、行動を変えようとする人々にとって有益です」米国のSCOR Global Life副社長兼医療ディレクターのビル・ルーニー博士はこのように述べています。ビル・ルーニー博士は同社の健康とウェルネスチームの一員で、Good Lifeパイロットにおいて重要な役割を担いました。

まとめ

保険会社は顧客との関係強化を可能にする新たな方法を模索しています。その中で行動経済学の概念が顧客の健康的な生活をサポートする上で重要視されるようになりました。損失回避と時間選好の2つの基本的概念は、健康インセンティブプログラムと活動ベースの生命保険商品において重要な知見をもたらします。

検討すべき側面は他にもたくさんあり、SCORは、保険会社が対象範囲を拡大するにつれて生じた新たな疑問に答えるために、この研究の応用に取り組んでいます。今後数年間のうちに、これらのコンセプトの多くが現実の世界でテストおよび検証され、保険業界は顧客に対する理解を深め、より顧客を中心とするソリューションを開発できるようになるでしょう。

参考文献

[1] Daniel Kahneman, Amos Tversky: Prospect Theory: An Analysis of Decision under Risk. In: Econometrica, 1979, Band 47, S. 263–292.

[2] Marco Hafner, Jack Pollard, Christian Van Stolk: Incentives and physical activity. An assessment of association between Vitality's Active Rewards with Apple Watch benefit and sustained physical activity improvements. https://www.rand.org/pubs/rese...

[3] Volpp et al.: Financial Incentive–Based Approaches for Weight Loss: A Randomized Trial, Journal of the American Medical Association, 2008

[4] Roel Wijland, Paul Hansen, Fatima Gardezi: Mobile nudging: Youth engagement with banking apps.

[5] Frederick, Shane, et al. “Time Discounting and Time Preference: A Critical Review.” Journal of Economic Literature, vol. 40, no. 2, 2002, pp. 351–401.

[6] David Laibson: Golden eggs and hyperbolic discounting. Quarterly Journal of Economics, 1997, 112(2): 443-477.

[7] Berns GS, Laibson D, Loewenstein G. Intertemporal choice--toward an integrative framework. Trends Cogn Sci. 2007 Nov;11(11):482-8. doi: 10.1016/j.tics.2007.08.011. Epub 2007 Nov 5. PMID: 17980645.

[8] Read & van Leeuwen (1998): Predicting Hunger: The Effects of Appetite and Delay on Choice, Organizational Behavior and Human Decision Processes, 1998, vol. 76, issue 2, 189-205.

Note: This article is taken from SCOR Global Life Americas website, and was originally published in German in Der Aktuar, from the German actuarial society. It has been modified slightly for this format but can be accessed here: https://www.scorgloballifeamer....