La ciencia conductual que subyace a los asegurados sanos

-

Aisling Bradfield Head of Behavioral Science, SCOR -

Dr. Sven Ebert Head of Product Development, Biological Age Model, SCOR

Conseguir motivar a los asegurados para que vivan de manera más saludable es algo que interesa a todas las aseguradoras. Pero ¿cómo lograrlo? En este artículo, analizamos la ciencia de la conducta humana y su aplicación a los programas de salud por incentivos como Good Life.

A la hora de ofrecer un producto o servicio nuevo, la interacción con los clientes objetivo es fundamental. Buscamos que los clientes se sientan interesados, inspirados, motivados y satisfechos. Cuando el servicio consiste en un programa de salud por incentivos o un programa basado en la actividad física, queremos que los clientes no solo se impliquen inicialmente con el programa o el producto, sino que también se comprometan a largo plazo con las conductas saludables que promueve dicho programa. La pregunta del millón es cómo impulsar y fomentar esa implicación.

Lamentablemente, no existe una solución milagrosa; si bien tratar de comprender la conducta humana es un buen punto de partida. Los conceptos del ámbito de la ciencia conductual pueden servir de fundamento para algunas decisiones que se deben tomar al diseñar programas de salud por incentivos, así como para maximizar la implicación de los clientes.

En este artículo, analizamos dos conceptos básicos para fomentar la implicación:

- Aversión a la pérdida. Las pérdidas se imponen sobre las ganancias: las personas sienten más motivación por evitar pérdidas que por obtener ganancias. Este concepto puede utilizarse en el diseño de los componentes de los programas de salud por incentivos con el fin de fomentar determinadas conductas.

- Preferencias temporales. Las personas tienen tendencia a ser impacientes a corto plazo y más pacientes a largo plazo. La discrepancia sobre lo que queremos ahora y lo que queremos a largo plazo supone un reto, especialmente cuando se trata de adoptar conductas saludables. La elección de la gratificación a corto plazo en lugar de los resultados a largo plazo es a menudo el motivo por el que no resulta fácil motivar conductas saludables. El reto consiste en superar la tentación a corto plazo en favor de los objetivos a largo plazo.

Aversión a la pérdida

Analicemos este primer ejemplo para explicar el efecto de la aversión a la pérdida, el concepto por el cual las pérdidas son más motivadoras que las ganancias.

Piense en una partida de cara o cruz en la que si sale cruz pierde 100 dólares. ¿A cuánto tendría que ascender la cantidad que ganaría para animarse a jugar?

Un inversor racional se conformaría con cualquier cantidad que superara los 100 dólares, ya que el valor previsto de tal experimento sería positivo; es decir, en el 50 % de los lanzamientos al aire, ganaría una cantidad superior a la que perdería en la otra mitad de los lanzamientos.

Sin embargo, a la mayoría de las personas les parecería razonable una cantidad de unos 200 dólares, lo que implica que a las personas les motiva más evitar pérdidas que obtener ganancias. Este fenómeno, denominado aversión a la pérdida, fue descrito por Kahneman y Tversky [1] a finales de los años 70.

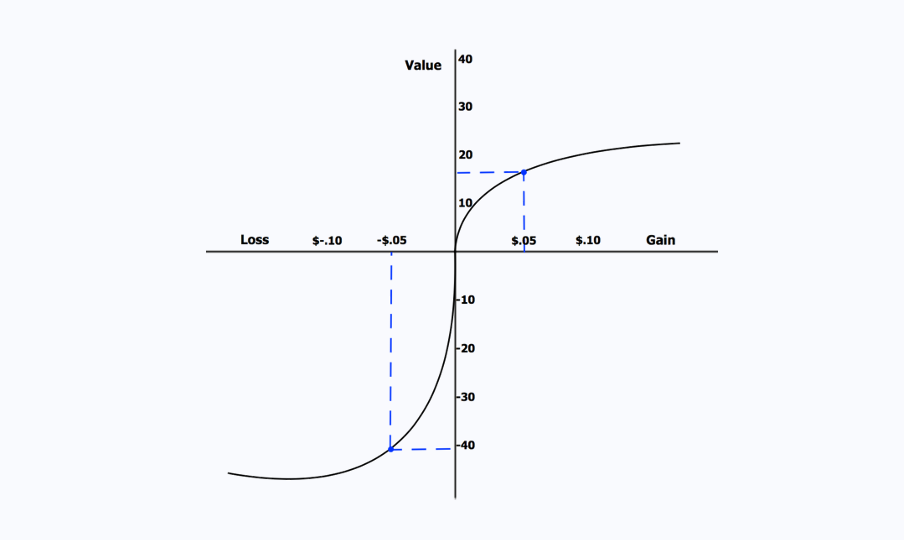

Figura 1: Modelo de aversión a la pérdida. Fuente: https://en.wikipedia.org/wiki/...

La Figura 1 es una representación matemática de este concepto psicológico. En cifras absolutas, una ganancia económica en el eje X se percibe como menos valiosa que la pérdida de la misma cantidad. Por ejemplo, una ganancia de 5 céntimos tiene un valor percibido inferior a 20, mientras que perder 5 céntimos tiene un valor negativo superior a -40.

Aunque la idea básica de la aversión a la pérdida podría aplicarse incorporando la posibilidad de perder dinero además de ganarlo, también existen otras aplicaciones interesantes que se basan en este concepto:

Implicaciones económicas y no económicas según la edad biológica

SCOR utiliza este concepto en los productos Biological Age Model (BAM™) comunicando a las personas una «edad biológica» en función de su actividad física a lo largo de una semana. Por diseño, la puntuación de edad biológica no supera la edad física.

Aunque no exista ningún incentivo económico, puede perder esa «reducción de edad» si la actividad física no se mantiene durante la semana siguiente. El incentivo de rejuvenecer a través de la actividad física se pierde si no se mantiene dicha actividad. Esto también se puede vincular a incentivos económicos (p. ej., ofreciendo un descuento en la prima o un aumento de la suma asegurada solo cuando se mantiene la edad biológica).

Pérdida de oportunidad de ganancia

Pensemos en este caso práctico: tras contratar un seguro, el asegurado recibe un smartwatch. El smartwatch realiza un seguimiento de la actividad física y el asegurado paga la prima a través de cuotas mensuales. Si el asegurado no cumple los requisitos en materia de actividad física, se le cobra la cuota mensual. Si el cliente alcanza el objetivo mensual de actividad física, no debe realizar ningún pago. Puede encontrar más información sobre este caso práctico en este estudio [2].

Perder un posible premio (el concepto de lotería)

En un estudio sobre loterías diarias como motivación para un programa de pérdida de peso [3], los participantes tenían el 20 % de probabilidad de ganar un premio de lotería diario. Esto significa que los participantes tenían la posibilidad de ganar de forma periódica. Todos los participantes recibían notificaciones del resultado de la lotería diaria, pero el premio solo se concedía si antes del sorteo el participante había alcanzado un determinado objetivo de pérdida de peso.

Aunque no es seguro que ganen, la motivación para alcanzar el objetivo viene dada por la aversión a perder el premio. Además de aversión a la pérdida, este diseño genera aversión al arrepentimiento por miedo a perder el premio. La alta probabilidad de ganar crea un bucle de retroalimentación, en el que los que pierden el premio por no cumplir el objetivo de peso están más motivados para asegurarse de no volver a perderlo la próxima vez que les toque el premio.

¿Qué hacen otros sectores?

Comprender e influir en la conducta de los clientes no es algo que se limite al sector de los seguros. En las aplicaciones bancarias, se pueden emplear los diseños basados en pérdidas para ayudar a los clientes a alcanzar sus objetivos de ahorro [4].

Un ejemplo de ello sería una cuenta en la que se reciben los intereses del ahorro cada semana, a menos que el cliente no alcance un objetivo de ahorro previamente establecido. De este modo, el cliente pierde los intereses si no alcanza el objetivo de ahorro.

El mensaje es clave para que este diseño se perciba como una pérdida tal y como se describe aquí. Aunque podría transmitirse como un interés ganado si se alcanza un objetivo de ahorro, una ganancia potencial no es tan motivadora como una pérdida potencial.

Posibles límites en los diseños basados en pérdidas

A pesar de los efectos positivos que genera en la implicación y las decisiones, no hay que olvidar que incentivar por medio de un castigo en lugar de una recompensa puede percibirse como un enfoque de marketing negativo. En este caso, en la aversión a la pérdida, la motivación es el miedo al castigo.

Las aseguradoras deben comprometerse a cumplir este castigo y deben tenerlo en cuenta al diseñar el programa. Ofrecer la posibilidad de reengancharse después de perder una semana es una forma de garantizar un diseño justo, al tiempo que se maximiza el poder motivador de la aversión a la pérdida. Si las pérdidas desaniman a los asegurados a continuar en el programa, estos podrían percibirlo como una «selección elitista» o un favorecimiento del riesgo positivo por parte de la (re)aseguradora.

Los trabajos y estudios destacan los beneficios de la aversión a la pérdida a la hora de influir en los cambios conductuales. El reto consiste en aplicar estas conclusiones en métodos que encuentren un equilibrio entre dicha aversión y un refuerzo positivo mediante resultados.

Preferencias temporales

El concepto de preferencias temporales se basa en el valor que le damos a las cosas que podemos obtener hoy, en contraposición con las recompensas futuras. A continuación, vamos a ver cómo el descuento hiperbólico representa eficazmente la conducta humana.

El sesgo del presente: una tendencia humana básica

Resulta fácil de comprender la tendencia al sesgo del presente consistente en preferir algo ahora antes que después. Como humanos, tendemos a ser impacientes y a exigir una oferta mucho mejor en el futuro a cambio de renunciar a una pequeña ganancia a corto plazo.

Inconsistencias de las preferencias temporales

Según la teoría económica tradicional, el valor de las recompensas futuras se reduce a un ritmo constante a lo largo del tiempo. Sin embargo, las evidencias experimentales demuestran que tendemos a ser impacientes a corto plazo y más pacientes a largo plazo.

Ante la posibilidad de elegir entre 100 dólares hoy y 120 dentro de una semana, la mayoría de gente elige los 100 dólares de hoy. Sin embargo, si se ofrece la posibilidad de elegir entre 100 dólares dentro de un año y 120 dentro de un año y una semana, la mayoría elige esperar una semana más para obtener la cantidad más alta. Esta inversión de las preferencias se ha demostrado en múltiples estudios experimentales [5].

Este tipo de experimentos ha revelado que las preferencias no son consistentes en el tiempo, y se han propuesto modelos alternativos para recoger las diferencias en las preferencias a corto y largo plazo. Laibson [6] analiza el descuento hiperbólico en el contexto de las elecciones a lo largo del tiempo.

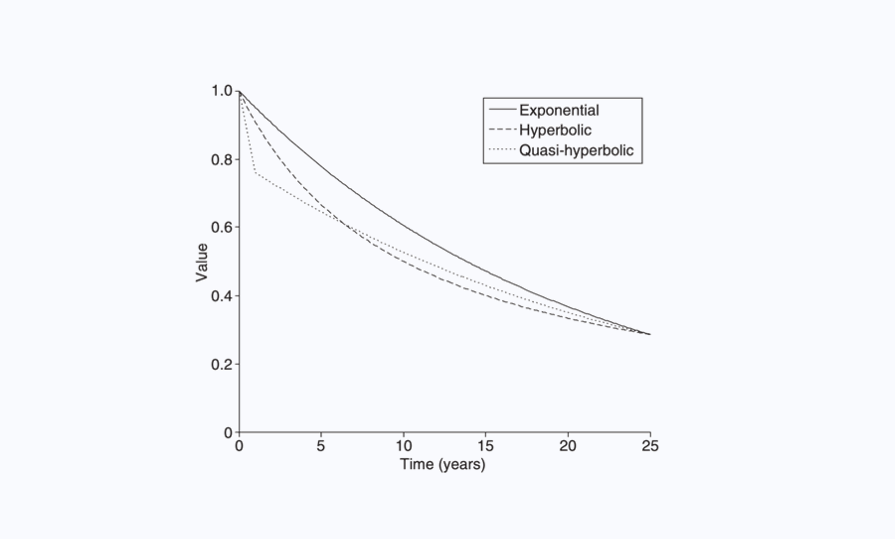

Figura 2: Representación gráfica de las funciones de descuento. Fuente: Berns G. S., Laibson D., Loewenstein G. [7]

El descuento hiperbólico ofrece un mayor descuento para periodos de tiempo cortos que para periodos largos y recoge cierta inconsistencia temporal. El descuento cuasi-hiperbólico es una función por partes que sigue una forma parecida al descuento exponencial tras el primer periodo de descuento, que refleja un descuento sumamente alto a corto plazo.

Decisiones del yo presente y el yo futuro

Las decisiones intertemporales son decisiones tomadas en el presente que tienen consecuencias en el futuro. Las decisiones cotidianas (como qué comer en el almuerzo) pueden influir en el futuro. Las decisiones económicas más importantes relativas al ahorro y a los seguros se toman hoy en previsión de los resultados futuros.

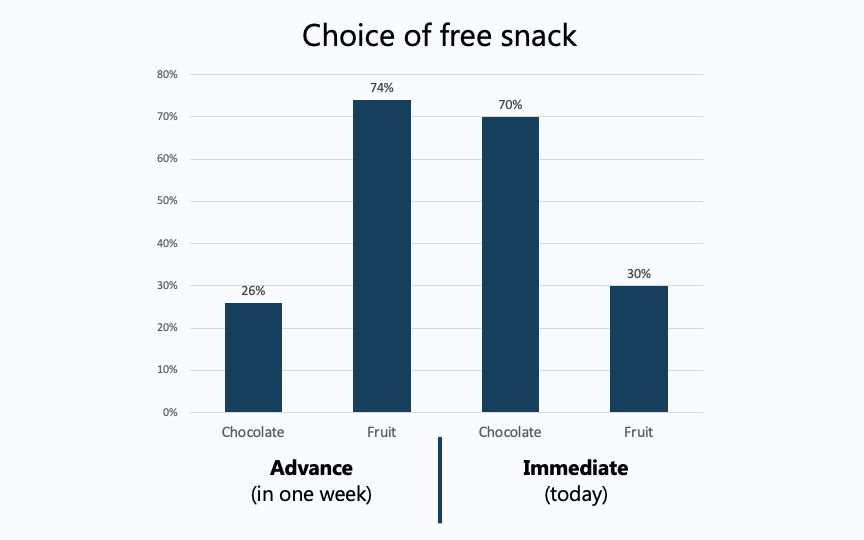

Las evidencias experimentales muestran diferencias entre las decisiones del yo presente y el yo futuro. Read y van Leeuwen (1998) [8] investigaron este fenómeno con un experimento que consistía en ofrecer a los trabajadores de una oficina la posibilidad de elegir un aperitivo gratis.

Figura 3: Ilustración de los resultados del experimento de Read y van Leeuwen.

La mayoría eligió chocolate para el momento presente, pero eran más los que estaban dispuestos a apuntarse a la opción de la fruta saludable para la semana siguiente. Esta discrepancia entre lo que queremos ahora y lo que queremos a largo plazo plantea un reto en un amplio abanico de decisiones vitales. La gratificación a corto plazo antepuesta a los resultados a largo plazo es a menudo la razón por la que no es fácil motivar una conducta saludable.

El reto consiste en superar la tentación a corto plazo en favor de los objetivos a largo plazo.

Aplicación a los programas de salud por incentivos

Como se ha explicado brevemente, el modelo BAM proporciona una visión actual de los efectos a largo plazo de la actividad física. El modelo BAM calcula la edad biológica en función de algunos parámetros como la edad, el sexo, los pasos, el IMC, la frecuencia cardíaca en reposo (FCR), las horas de sueño y las calorías activas quemadas.

El algoritmo se basa en los efectos a largo plazo de la actividad física sobre la salud y la longevidad. La edad biológica calculada traslada al presente esas ventajas a largo plazo. Cada día, la actividad física contribuye a una menor edad biológica y mide la diferencia de esta con la edad real.

El objetivo de reducir la edad biológica es algo que hay que conseguir en el presente (a diario), y esta retroalimentación presente es mucho más motivadora que el verdadero objetivo subyacente de vivir una vida más larga y saludable. La retroalimentación diaria, que genera una recompensa mensual, puede a su vez formar parte de un programa de 24 meses que permite «ganar el dispositivo», como se ha descrito anteriormente en la sección relativa a la aversión a la pérdida.

El algoritmo BAM cobra vida mediante la plataforma en la que se integra, como la aplicación Good Life, una de las soluciones de software de ReMark lanzada recientemente en Norteamérica. Good Life es una aplicación de compromiso con la salud y el bienestar, sobre la que puede obtener más información aquí.

Con la ayuda del modelo BAM, Good Life ofrece a sus usuarios una serie de incentivos inmediatos y a largo plazo destinados a reducir la edad biológica. La ludificacióny el uso de técnicas sociales como retos, tablas de clasificación e interacciones con amigos atraen a los usuarios de forma periódica. Los empleados de SCOR en Norteamérica participaron en un programa piloto destinado a probar Good Life y BAM durante 2020, el cual demostró que el éxito de los resultados del algoritmo depende en gran medida de la capacidad de la plataforma interactiva a la hora de motivar y retener a los usuarios.

«Cambiar la conducta es importante, ya que puede llevar a un aumento significativo de los años vividos de manera saludable. Resulta útil comprender los métodos de incentivos que influyen en mayor medida en quienes intentan cambiar una conducta», comenta el Dr. Bill Rooney (vicepresidente y director médico de SCOR Global Life en EE. UU.). El Dr. Rooney forma parte del equipo de salud y bienestar de la empresa y desempeñó un papel clave en un proyecto piloto de Good Life.

Conclusión

Conforme las aseguradoras se adentran en nuevas maneras de interacción con los clientes, se pueden aplicar conceptos de la economía conductual para diseñar programas de salud por incentivos que motiven a los asegurados a llevar una vida más saludable. Los conceptos básicos de la aversión a la pérdida y la preferencia temporal permiten comprender dos aspectos clave de la implicación del cliente final en los programas de salud por incentivos y los seguros de vida basados en la actividad física.

Hay otros muchos aspectos que se deben tener en cuenta y SCOR tiene el firme compromiso de aplicar este estudio con el fin de dar respuesta a las nuevas cuestiones que surgen conforme los seguros amplían su ámbito de acción. A medida que se comprueben y validen más conceptos de este tipo en el mundo real en los próximos dos años, el sector asegurador aumentará el conocimiento sobre sus clientes, lo que permitirá desarrollar soluciones más centradas en ellos.

Referencias

[1] Daniel Kahneman, Amos Tversky: Prospect Theory: An Analysis of Decision under Risk. In: Econometrica, 1979, Band 47, S. 263–292.

[2] Marco Hafner, Jack Pollard, Christian Van Stolk: Incentives and physical activity. An assessment of association between Vitality's Active Rewards with Apple Watch benefit and sustained physical activity improvements. https://www.rand.org/pubs/rese...

[3] Volpp et al.: Financial Incentive–Based Approaches for Weight Loss: A Randomized Trial, Journal of the American Medical Association, 2008

[4] Roel Wijland, Paul Hansen, Fatima Gardezi: Mobile nudging: Youth engagement with banking apps.

[5] Frederick, Shane, et al. “Time Discounting and Time Preference: A Critical Review.” Journal of Economic Literature, vol. 40, no. 2, 2002, pp. 351–401.

[6] David Laibson: Golden eggs and hyperbolic discounting. Quarterly Journal of Economics, 1997, 112(2): 443-477.

[7] Berns GS, Laibson D, Loewenstein G. Intertemporal choice--toward an integrative framework. Trends Cogn Sci. 2007 Nov;11(11):482-8. doi: 10.1016/j.tics.2007.08.011. Epub 2007 Nov 5. PMID: 17980645.

[8] Read & van Leeuwen (1998): Predicting Hunger: The Effects of Appetite and Delay on Choice, Organizational Behavior and Human Decision Processes, 1998, vol. 76, issue 2, 189-205.

Nota: Este artículo está tomado del sitio web de SCOR Global Life Americas, y se publicó originalmente en alemán en Der Aktuar, de la sociedad actuarial alemana. Aunque se ha modificado ligeramente para adaptarse este formato, puede acceder al artículo aquí: https://www.scorgloballifeamer....