全球保险消费者对保险有哪些了解?

21 世纪,消费者希望从与行业关系中获得更多。 对于保险公司而言,这意味着了解我们如何帮助人们掌握更多财务方面的知识。 为此,我们首先需要评估人们对保险的了解。 我们的 2022-23 年度全球保险消费者研究对 12,000 多名消费者的保险知识进行了测试。 这是我们了解到的......

-

6.25分 / 满分10 2022年度全球保险素养

您如何衡量保险素养?

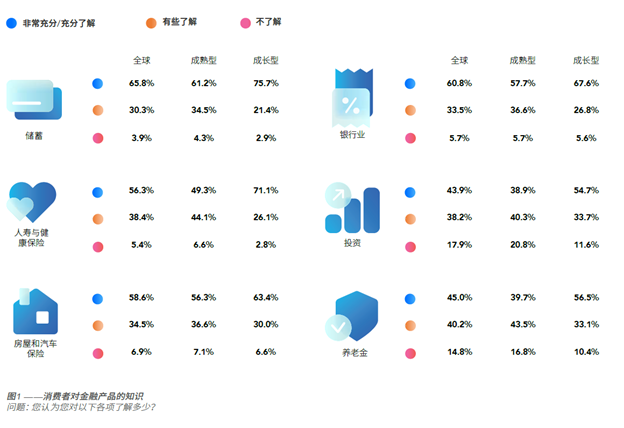

作为了解保险客户的第一步,我们的研究试图衡量受访者的保险知识水平,包括他们认为自己知道什么和他们实际上知道什么。该调研扩展到其他金融产品,例如养老金、储蓄和银行业务,将消费者对保险产品的了解置于更广泛的金融市场背景之下。

当被问及他们认为自己对不同产品了解多少时,56.3% 的受访

者表示对人寿与健康险有充分或非常充分的了解,58.6 % 的受访者表示对家庭和汽车保险有充分或非常充分的了解(图 1)。这说明消费者对保险产品的了解程度低于储蓄和银行业务,但高于养老金和投资。

与成熟型市场的受访者相比,来自成长型市场的受访者对他们的知识更有信心。所报告的人寿与健康险知识就是一个很好的例子。 成长型市场中 71.1% 的受访者认为他们对该行业有充分或非常充分的了解,而成熟型市场中这一比例为 49.3%。这是在所有其他五个金融产品领域重复出现的特征。稍后我们将看到,持有这种信心可能并不完全合理。

认识到保险知识缺口

连续两年来,该调研包括测试受访者保险知识的小测验 - 今年首次涵盖财产与意外险产品。根据他们的回答,受访者得到一个保险素养评分,满分为 10 分。

全球平均分数为6.25分(图 2)。但正如我们去年观察到的,结果突显了调查中所纳入的市场之间的一些明显差异。

-

7.26 分 / 满分10 日本消费者保险知识水平最高

-

4.41 分 / 满分10 印度消费者得分最低

结果还强调,人们认为他们知道的和他们实际知道的之间可能存在差异。来自成长型市场的受访者对他们掌握的保险知识显示出的信心程度最大,然而,正是这些市场的受访者保险素养得分最低。

各世代之间也存在显著差异,保险素养得分随着年龄增长而增加。鉴于年长世代很可能通过更多地接触保险产品而吸收知识,这一点是可以预期的。

了解消费者接受教育的意愿

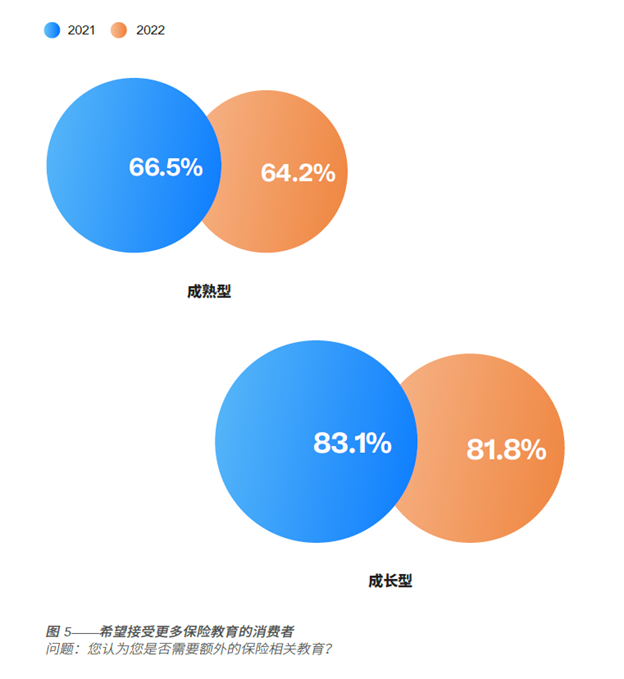

无论对保险知识的自我认知(或误解)如何,绝大多数受访者(69.8%)承认他们需要更多的保险知识教育。在成长型市场中,对进一步接受教育的渴望最大,自相矛盾的是,那里的受访者认为他们已经具备良好的知识水平。

这一信息与去年的调查结果一致,无论是在对进一步接受教育的总体需求(2021 年,72% 的受访者认为有必要接受有关保险的额外教育),还是在成长型和成熟型市场之间的差异方面皆是如此(图5)。

另一方面,法国(40%)和德国(45.5%)受访者表现出的热情最低。这可解释为漠不关心,因为在这两个国家,受访者对充分或非常充分了解的自我认知程度不是特别高——仅略高于50%。然而,德国人事实上获得了相当高的保险素养分数(7.13)。或许他们在评估自己的保险知识程度时更加现实。

填补保险知识缺口

保险公司不仅可以理想地满足这种教育需求,而且可以说,这样做有切身利益。对保险产品的更深入了解将使消费者更自信和更明智地购买产品。进一步,这可能会使保险保障满足消费者需求,并降低理赔阶段不希望出现的声誉风险。

保险公司不仅可以理想地满足这种教育需求,而且可以说,这样做有切身利益。

2022-23年度全球保险消费者研究

教育需求是明确的。但应该如何提供?我们的调查询问了受访者的偏好。成熟型市场和成长型市场以及各世代的偏好各不相同,但在所有市场和世代中,最受欢迎的媒介是一对一电话和在线课程。

正如人们所预料,一方面,不同世代对宣传册和印刷材料的偏好也存在明显差异,另一方面,他们对使用社交媒体或博客也存在差异。事实上,印刷媒体是沉默一代最喜欢的方式,而在Z世代中最不受欢迎。

了解偏好可以帮助保险公司定位他们的教育材料。与长期护理或股权释放等主题相关的教育材料不太可能通过社交媒体或博客传达到目标受众!然而,上述调查按市场与按世代的回答较为分散,表明提供多种多样的培训媒介的重要性。