保険リテラシーについて誰も語らない理由

金融リテラシーとは異なり、保険リテラシーについて話している人はほとんどいません。今日(1月24日)は「教育の国際デー」なので、保険リテラシーとは何か、なぜそれが重要なのか、そして状況を変えるために、保険会社ができることについて、ご紹介します。

金融や保険は、もはや謎に包まれた業界ではなく、高学歴で裕福な人だけがアクセスできる商品でもありません。一般の消費者も、スマートフォンでクリックしたり、スワイプしたりするだけで、株式市場に投資したり、貯蓄口座を開設したり、保険に加入したりすることができます。一般の消費者も、何をいつ購入するかを自身で選択しているのです。このような決断をするためには、消費者が金融や保険に関する知識を身につけ、参画意識を持つ必要があります。

保険リテラシーとは?

金融リテラシー(ファイナンシャル・ウェルネス、ファイナンシャル・フィットネス、「フィンリット」とも呼ばれます)とは、預貯金から年金まで、さまざまな金融分野の知識と理解を意味します。また、さまざまな金融商品をいつ、どのように利用するかなど、お金について適切な判断を下す能力も意味します。金融リテラシーを身につけることは、必ずしも裕福になることではなく、貯蓄や投資などの選択肢について自信を持って理解することです。

ReMarkが定義する保険リテラシーは、金融リテラシーにも密接に関連しており、これらの2つは非常によく似ています。保険リテラシーには、知識や理解を深めるための理論的な側面と、消費者の行動に影響を与える実践的な意思決定の側面があります。それは、人々の情報共有の意向、商品の加入や保険金請求に関する行動、選好するチャネル、さらには緊急時に保険会社に電話するかどうかなどが含まれます。このような行動の多くは、信頼に直結しています。

しかし、保険にはさらにリスクという別の側面があります。自分の身に起こるさまざまな不幸な出来事(がん、飛行機事故、携帯電話の紛失など)の可能性と影響について聞かれた場合、ほとんどの人は間違った回答をします。一般的に、消費者は確率が低いが、大きな影響のある事象を大幅に過小評価しています。

以下の動画では、ReMarkのCEOであるNa Jiaが簡単な概要を話しています。この動画はロイターのFuture of Insurance Europeのイベントで使用されました。

このビデオを視聴するには、パフォーマンスCookieを受け入れる必要があります。

設定の変更保険リテラシーが重要な理由

人々は、金融リテラシーの必要性を実感しています。OECD(経済協力開発機構)は金融リテラシーを測定し、フィナンシャル・タイムズはそれについてのキャンペーンを開始し、HSBCやアメリカン・エキスプレスなどの銀行は金銭管理コースを公に宣伝しています。パンデミック以来、米国の24もの州議会が金融リテラシー教育に関する法案を検討していると言われています。

保険は、投資、貯蓄、年金などと共に、金融リテラシーの一部と考えられている場合もあります。しかし、保険は、一般的な金融商品の中でも最も利用度が低く、理解度が低い商品の1つと評価されることがよくあります。

当社の親会社であるSCORが最近のブログ記事で書いているように、保険業界で働く私たちにとって保険の必要性は明らかですが、一般の人々にとって、数多くある保険商品の目的は自明ではありません。ほとんどの人は、保険契約の付属書類さえも読んでいないのです。

では、「保険リテラシー」というテーマに注目した記事がほとんどないのは、なぜでしょうか?

最近の調査によると、保険リテラシーに関する出版物は世界でも40件以下で、個人の著者はさらに少ないといいます。実際の数はもっと多いと思われますが、この課題に対する協調的でグローバルなアプローチが本当にないという事実を避けることはできません。Googleで検索してみると、ほとんどの検索結果が学術機関によるもので、保険業界によるものではないことがわかります。これは、規制、福祉構造、消費者行動などが国によって大きく異なるということによってさらに悪化しています。

保険リテラシー向上を目指して

リテラシーを根本的に改善するためには、いくつかのステップを踏む必要があります。

- 現状把握:現在の保険リテラシーのレベルを測るための基準の設定

- 消費者の声:人々のニーズや障壁を理解するための時間を設ける

- 意識の向上:このテーマの重要性を人々に理解してもらう

- パートナーシップの構築:保険リテラシーを研究している企業や研究者などをつなぐ

- 行動にうつす:実践的な教育を無料で消費者に提供したり、規制当局と協力して方針を策定したりする

今年、ReMarkでは主に最初の2つのステップに注目していますが、他のステップを模索する取り組みも歓迎しています。例えば、SCORは保険リテラシーに関する社内グループを立ち上げ、英国の慈善団体であるYoung Enterpriseとパートナーシップを結び、若者たちに対して金融についての教育を行っています。

現状把握の意味は次の通りです。

- 既存の(その地域に特化した)データを合成する

- 自分たちで大規模な測定を行う

私たちがこのテーマに取り組み始めたとき、保険リテラシーを測定しようとする過去の試みのほとんどは、1カ国に限定されているか、または数百人の回答者という小規模なサンプルサイズであることが判明しました。

そのため、2021年度の「世界消費者調査(GCS)」に大きな期待を寄せています。これは、ReMarkが保険消費者を対象として毎年実施している調査で、データプライバシーや購買行動など、関連するトピックについて調査しています。最新のレポート「再びつながる人生(ReConnect Life)」では、22のマーケットで約13,000人の回答者が約100問の質問に回答しています。

さらに、保険リテラシーに関するセクションを新たに追加し、2部で構成しました。まず、回答者が自分の保険に関する知識をどのように考えているかについて自問するセクションがあります。2つ目は、その知識を試すための保険に関するクイズに回答してもらいます。

保険リテラシーに関する調査結果

さて、結果はどうだったのでしょうか。

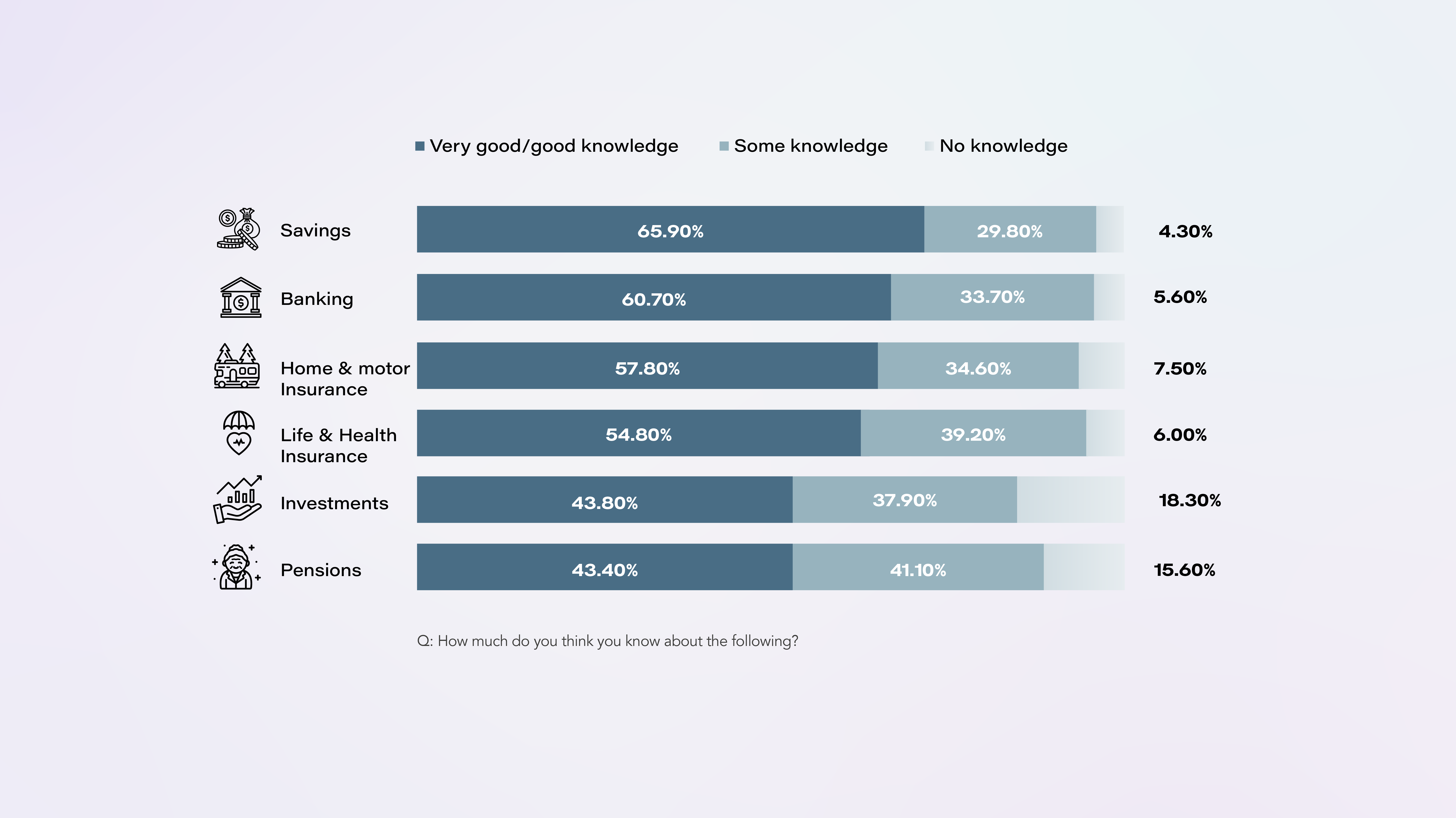

意外かもしれませんが、世界の90%以上の人が、火災保険、自動車保険、生命保険、医療保険について、少なくともある程度の知識を持っていると考えています。

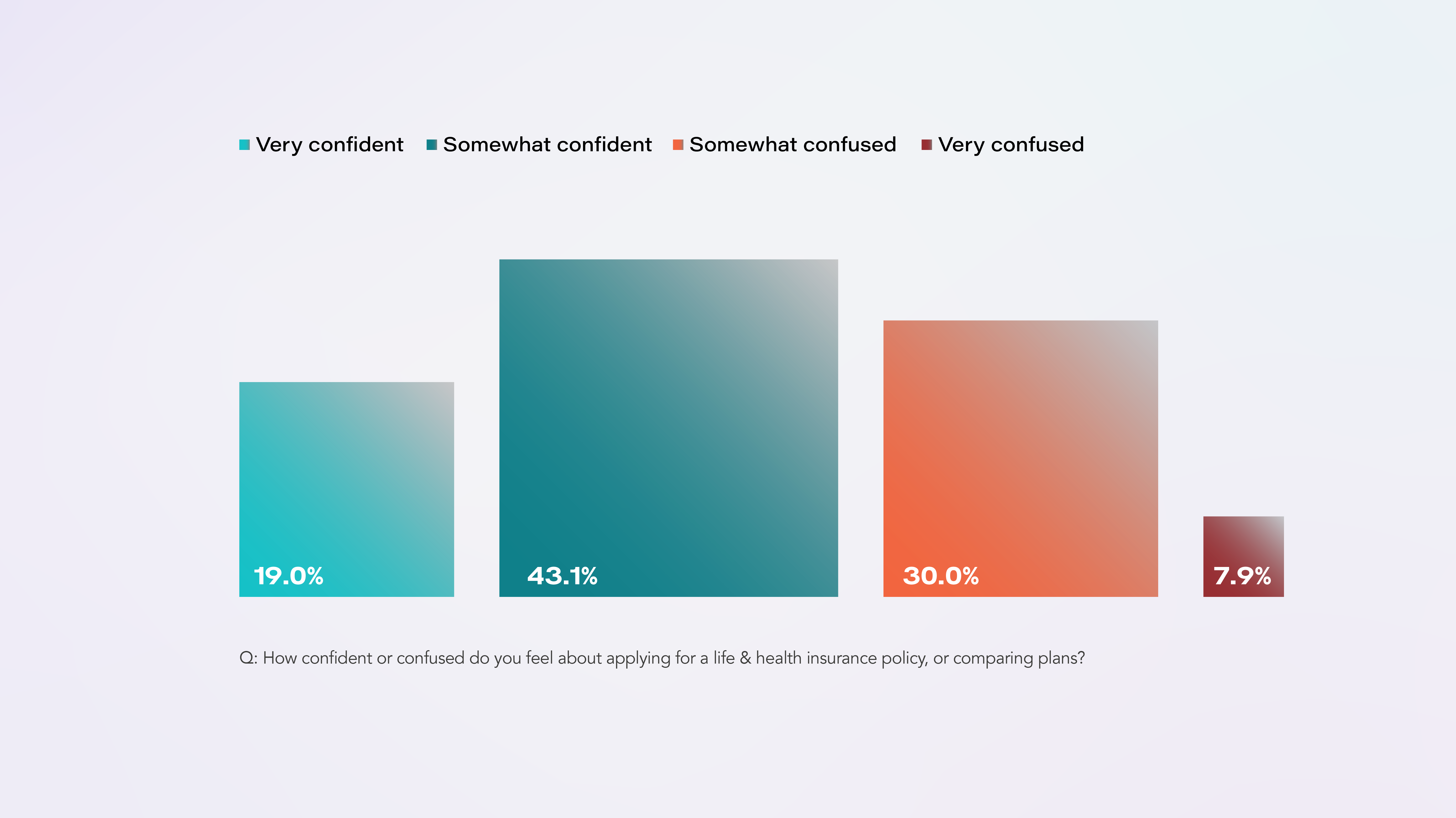

これは投資や年金などの、より専門的な分野の知識よりは高い割合で、当然ながら銀行取引などの分野よりも低くなっています。生命保険・医療保険に限って言えば、ほとんどの人が保険に加入する際に戸惑わず、自信を持って対応しています。

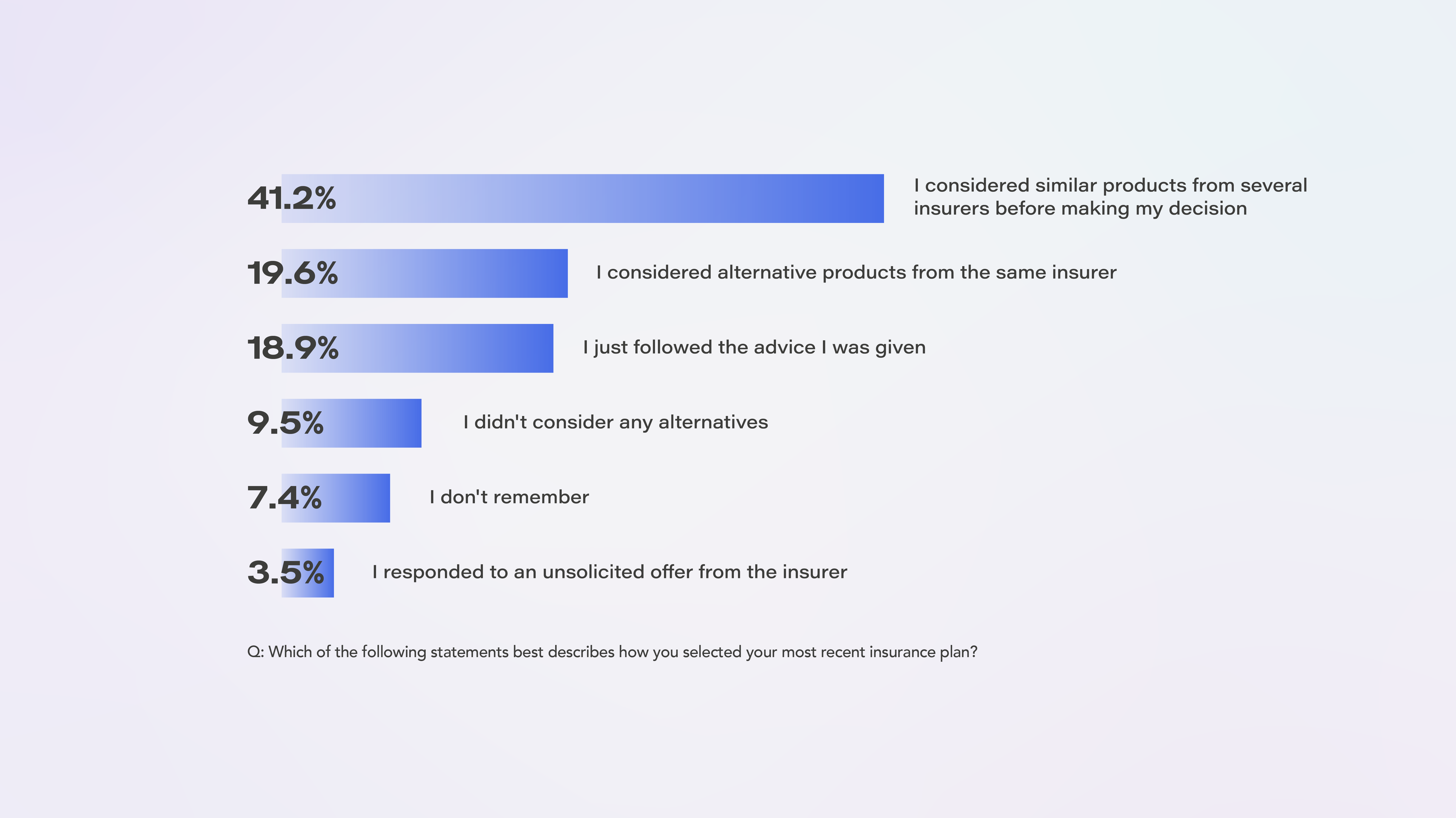

また、消費者は、加入する保険プランを選ぶ前に、最適な契約や商品を比較して探すようです。5人に2人は、加入前に複数の保険会社の商品を検討しています。別の保険商品は検討しないと答えた人は10%未満でした。

消費者の保険リテラシーについて、意外にも前向きな結果となりました。

しかし、実のところ全体像が見えているわけではありません。これはあくまでも自己評価の数字であり、リスク、商品、アンダーライティング、免責基準などについての理解度を定量的にテストすると、異なった結果が見えてきます。

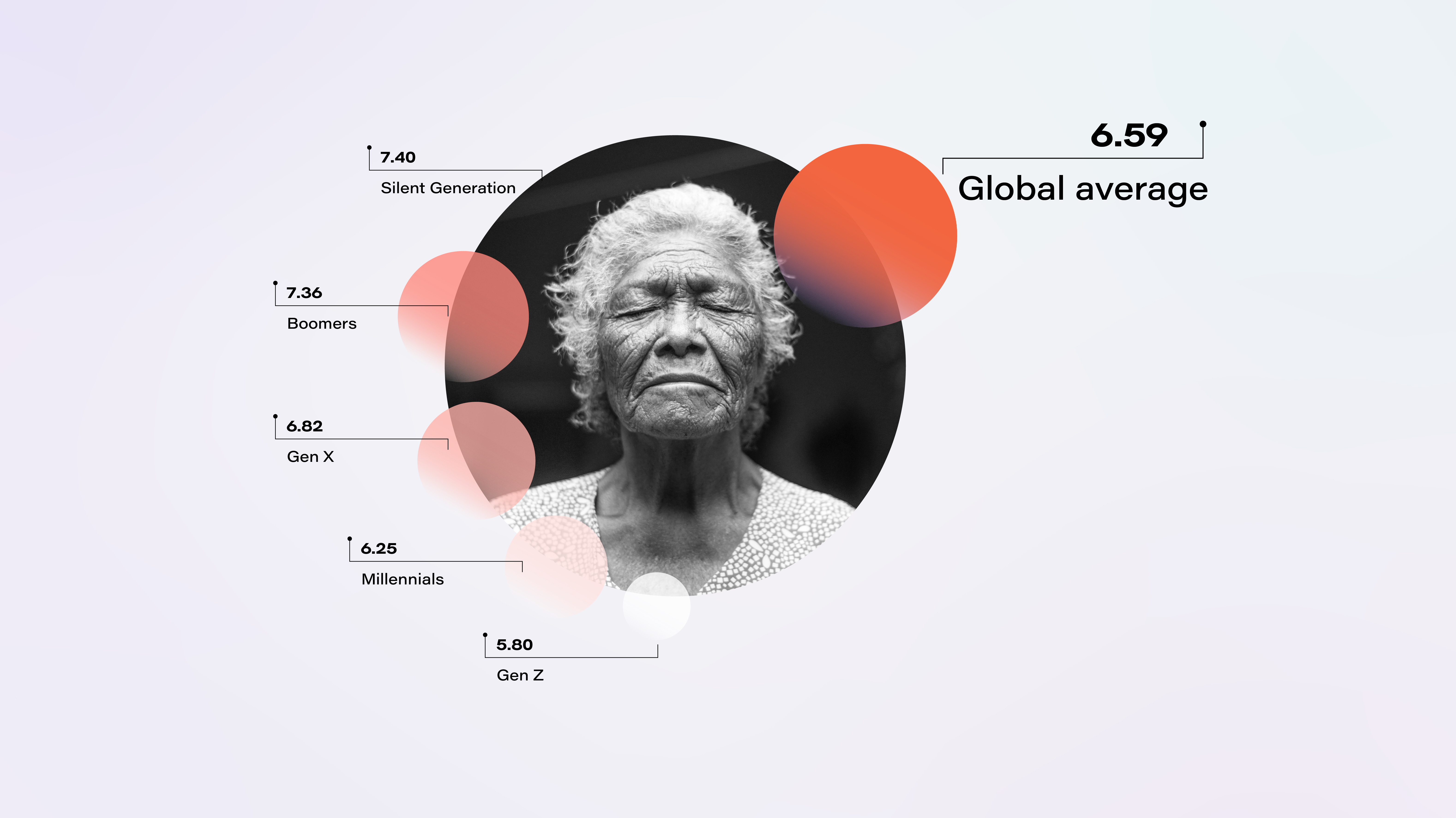

ReMarkでは、保険に関する簡単なクイズの答えを、0~10のシンプルなスコアにまとめました。数値が大きいほど、より多くの質問に正解したことになります。世界平均は10点満点中6.59点で、3問中2問が正解という結果になりました。国別に見ると、(OECDの保険支出額に基づく)成熟市場は、成長市場に比べて、保険に対する理解度が著しく高くなっています。

さらに、消費者は自分の理解度を評価するのが苦手なようです。例えば、保険についてあまりよく理解していないと答えたカナダの回答者のリテラシースコアは、実際には世界最高でした。一方、自己評価による保険の理解度と自信度が世界で最も高かったインドは、実際のリテラシースコアでは最も低いスコアとなりました。

年齢が高くなるほど、保険リテラシーも高くなります。世代を重ねるごとに、スコアが高くなっています。これには皆さんも共感されるのではないでしょうか。教育についても同様で、18歳の誕生日を迎える前に教育を終えた人は、大卒者や専門的な資格を取得した人に比べて、保険リテラシーがはるかに低いのです。

なお、今回の調査は、調査会社を利用したオンラインでの調査でした。このことが、保険リテラシーに関する結果に影響を与えている可能性があります。オンラインでの調査には偏りが生じる可能性があるため、調査対象も年齢、性別、学歴などでふるい分けを行いました。

保険リテラシーが与える行動への影響

消費者の知識は、明らかに実際の行動に影響を与えます。最初に述べたように、最低限でもリスクに対する理解を深めることで、購買行動が変わり、人々が適時に適切な商品に加入できる可能性が高くなります。

また、まだ分析の初期段階ではありますが、今回の調査からすでにいくつかの興味深い行動上の影響が発見されています。CEOのNa JiaがロイターのFuture of Insurance Europeイベントで公開した先ほどのビデオの中で強調しているように、保険リテラシーの高い消費者には、次のような傾向があります。

- リスクに対する意識が高く、新型コロナウイルス感染症流行のような思いがけない出来事が起きた後ではなく、事前に保険に加入する傾向がある

- IFA(独立系ファイナンシャルアドバイザー)などからのアドバイスを受けるのではなく、保険会社に直接連絡することを好む

- 加入している保険会社からの新商品や割引に関する情報提供に対して前向きである

- 運動量の目標達成に応じた特典を生命保険会社から付与されることについて、より肯定的な見解を持っている

これについては、次回の世界消費者調査を含め、今年(2022年)さらに詳しく調査する予定ですので、ご期待ください。

今後について

今日は教育の国際デーです。今回の調査では、72%の消費者が生命保険や医療保険に関する教育の充実を望んでおり、また、成長市場の若い世代ではこの割合が90%近くに上ることがわかりました。

消費者がより良い金融や保険の決断ができるように保険会社がサポートすることは、保険業界にとっての大きな好機であり、消費者と保険会社の双方に利益をもたらすだけでなく、保険の普及により、より一層レジリエントな社会の実現にも貢献します。

消費者の保険リテラシー向上は保険会社の利益向上にもつながります。リテラシーのある消費者は、保険への加入や既存の保険のアップグレードに前向きになり、直接問い合わせるようになり(特にオンラインでのカスタマージャーニーの改善が必要であることを示唆しています)、保険会社とのやりとりに前向きになります。

保険リテラシーの向上のために今からでもできるいくつかのステップをご紹介します。

- この記事を、ご自分の意見も加えてソーシャルメディアで共有し、周囲の意識を高めましょう

- 保険リテラシーに関する結果を、GCSをダウンロードし、確認しましょう。

- ぜひお気軽にお問合せください:

- 保険リテラシーに関するご自身の活動をシェアしてください(このページの下にリンクなどを掲載します)

- このテーマについてさらにディスカッションをしましょう

- ReMarkのソリューションについての紹介

皆様からのご連絡お待ちしております。