Pourquoi personne ne parle de la culture générale en matière d'assurances ?

Contrairement à la culture financière, personne ou presque ne parle de la culture de l'assurance. En cette Journée internationale de l'éducation, examinons pourquoi est-ce qu'il est important de se cultiver en matière d’assurances ? Qu’en disent les assureurs et comment peuvent-ils nous aider à changer la donne, dans l'intérêt de tous.

La finance et l'assurance ne sont plus des secteurs inaccessibles. Avant, leurs produits n'étaient compréhensibles que pour les personnes avec un bon niveau d'études et aisées. Désormais, tout type de consommateurs peut investir en bourse, ouvrir un compte d'épargne et acheter un produit d'assurance, souvent d'un simple clic. Ils choisissent ce qu'ils souhaitent acheter et à quel moment. Et pour prendre ces décisions, les consommateurs doivent être autonomes en disposant de connaissances financières et en matière d'assurance.

Qu'est-ce que la culture de l'assurance ?

La culture financière (également appelée « éducation financière » ou « aptitude financière ») désigne la connaissance et la compréhension des différents domaines de la finance, des comptes d'épargne aux pensions. Il s'agit également de la capacité à prendre de bonnes décisions financières, à savoir, quand, comment et s'il convient d’investir. Disposer de connaissances en finance ne signifie pas nécessairement être riche, mais plutôt, être confiant dans ses choix financiers et comprendre les options qui s'offrent à vous en matière d'épargne, d'investissement, etc.

Notre définition de la culture de l'assurance est très similaire, car les deux domaines sont étroitement liés. Il y a d'un côté la connaissance, la compréhension, ainsi que la théorie. Et de l'autre, un aspect pratique, la prise de décision qui affecte le comportement des consommateurs. Il peut s'agir de leur volonté de divulguer des informations, de leur comportement en matière d'achats et de réclamations, de leurs canaux préférés, de leur engagement, voire de leur tendance à appeler leur assureur en cas d'urgence. Le fait d’être confiant dans ses choix est donc bien le moteur de ces comportements.

Dans le cas de l'assurance, il existe toutefois une dimension supplémentaire : le risque. Si l'on interroge les consommateurs sur la probabilité et l'impact de différentes épreuves auxquelles ils peuvent être confrontés (par exemple, un cancer, un accident d'avion, la perte d'un téléphone), la plupart se trompent. En général, ils sous-estiment considérablement les événements à faible probabilité et à fort impact.

Voici un bref aperçu. Il s’agit d’une vidéo que nous avons réalisé avec notre PDG, Na Jia, pour un événement Reuters, The Future of Insurance Europe :

Veuillez accepter les cookies pour regarder les vidéos.

Changer mes paramètresQuel est l'intérêt de la culture de l'assurance ?

La population a pris conscience de la nécessité d'une culture en matière financière. L'OCDE la mesure, le FT a lancé une campagne à ce sujet et les banques, d’HSBC à American Express, font même ouvertement de la publicité pour des cours de gestion financière. Depuis la pandémie, près de deux douzaines de législatures d'États américains examinent actuellement des projets de loi sur l'éducation à la culture financière.

Dans certains cas, l'assurance est simplement considérée comme faisant partie de la culture financière, au même titre que les investissements, l'épargne, les pensions, etc. Et lorsque c'est le cas, l'assurance se classe souvent parmi les produits financiers les moins utilisés et les moins compris.

Comme le décrit SCOR, notre compagnie mère, dans un récent article de blog, alors que le besoin en assurance semble évident pour ceux qui, comme nous, travaillent dans ce secteur, et pour le grand public, l'objectif de nombreux produits n'est tout simplement pas explicite. La plupart des personnes ne lisent même pas la documentation qui accompagne leur police d’assurance.

Alors pourquoi n'y a-t-il presque rien sur la culture de l'assurance ?

Une étude récente a suggéré qu'il y a moins de 40 publications dans le monde sur la culture de l'assurance, et qu'il existe encore moins d'auteurs individuels. Bien que les chiffres réels soient probablement plus élevés, on ne peut nier qu'il n'existe pas vraiment d'approche globale et coordonnée sur la question. Une brève recherche sur Google vous montrera que presque tous les résultats proviennent d'institutions académiques, et non du secteur de l'assurance lui-même. À cela s'ajoute le fait que la réglementation, les structures de protection sociale et le comportement des consommateurs, parmi d'autres facteurs, diffèrent considérablement d'un pays à l'autre.

Comment changer la donne

Pour constater une amélioration fondamentale quant aux connaissances sur ce sujet, nous devons prendre un certain nombre de mesures :

- Effectuer une analyse comparative : disposer d'une base de référence pour mesurer le niveau actuel de connaissances en matière d'assurance.

- Recueillir les avis des consommateurs : prendre le temps de comprendre les besoins des consommateurs et les obstacles auxquels ils sont confrontés.

- Renforcer la sensibilisation : s'assurer que les consommateurs comprennent l'importance du sujet.

- Se coordonner avec d'autres acteurs : mettre en relation les entreprises, les universitaires et les autres personnes qui mènent des recherches sur la culture de l'assurance.

- Passer à l'action : proposer une formation pratique gratuite aux consommateurs, ou travailler avec les régulateurs pour modifier les directives.

Cette année, ReMark se concentre principalement sur les deux premières mesures, bien que nous soyons ouverts aux initiatives qui se penchent sur les autres volets. SCOR, par exemple, a mis en place des groupes de travail interne pour éduquer les employés aux produits d'assurance. L’entreprise a même lancé un partenariat avec Young Enterprise, une organisation caritative britannique visant à former les jeunes à la finance.

Lors de notre analyse comparative, nous avons :

- Nous avons synthétisé les données existantes (localisées) sur le sujet

- Et nous les avons mesuré nous-mêmes à grande échelle

Lorsque nous avons abordé le sujet, nous avons constaté que la plupart des tentatives de mesure des connaissances en matière d'assurance précédentes se limitaient à un seul pays ou à un échantillon de quelques centaines de personnes seulement.

L'étude mondiale sur les consommateurs de cette année nous a permis d’aborder ce sujet en profondeur. Pour rappel, l’EMC est une enquête que nous menons chaque année auprès des consommateurs d'assurance. Nous les interrogeons sur des sujets tels que la confidentialité des données, le comportement d'achat, etc. Notre dernier rapport, intitulé ReConnect Life, comptait près de 13 000 participants issus de 22 marchés, ayant répondu à une centaine de questions.

Nous avons ajouté une nouvelle section sur la culture de l'assurance qui comporte deux parties. Tout d'abord, une section d'auto-réflexion dans laquelle les personnes interrogées devaient répondre à des questions sur la façon dont elles percevaient leurs propres connaissances en matière d'assurance. Et ensuite, un quiz sur l'assurance pour tester leurs connaissances.

Nos conclusions sur les connaissances en matière d'assurance

Que montrent donc nos résultats ?

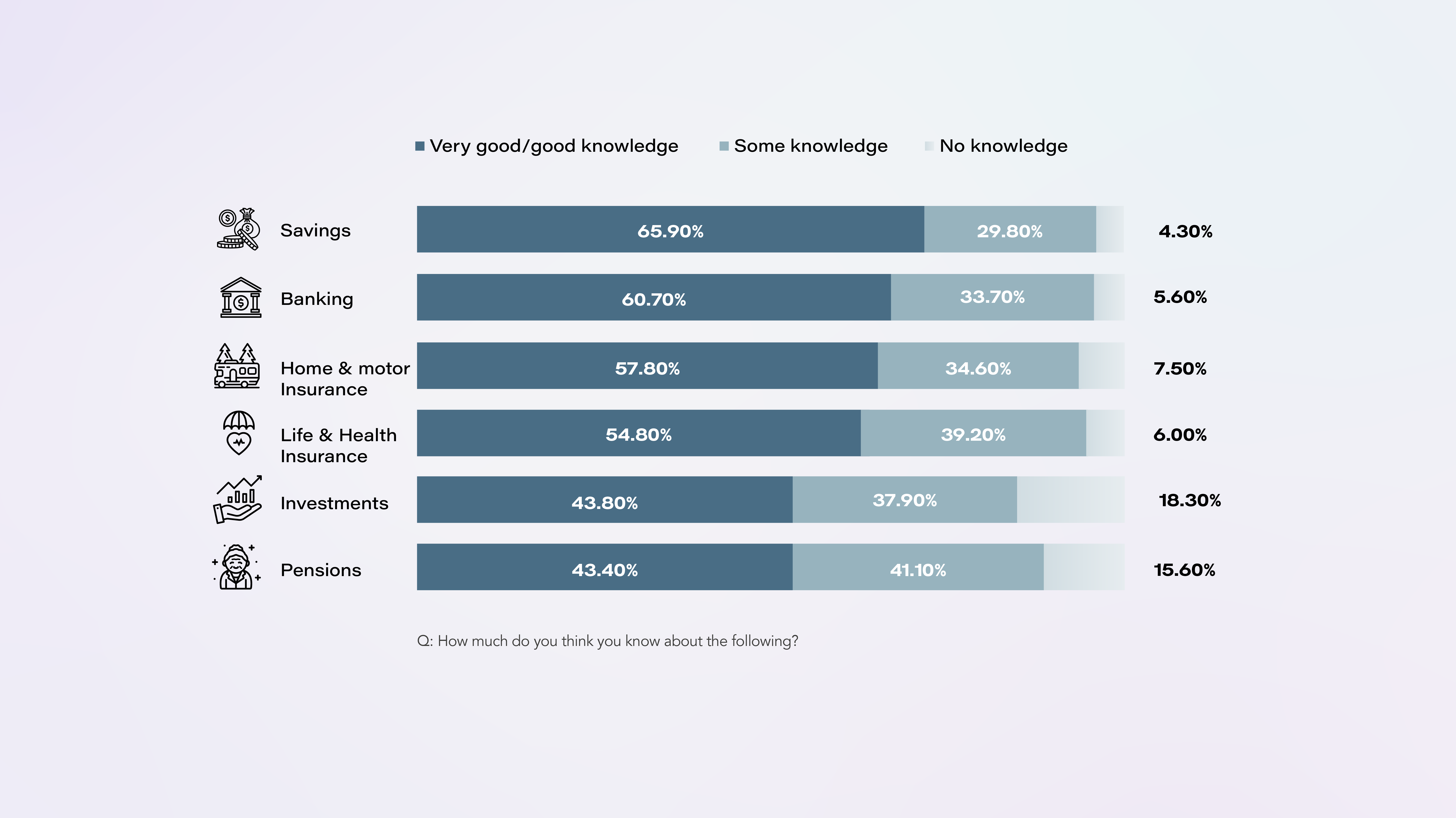

Aussi surprenant que cela puisse paraître, plus de 90 % des personnes dans le monde pense avoir au moins une certaine connaissance des assurances habitation, automobile, vie et santé.

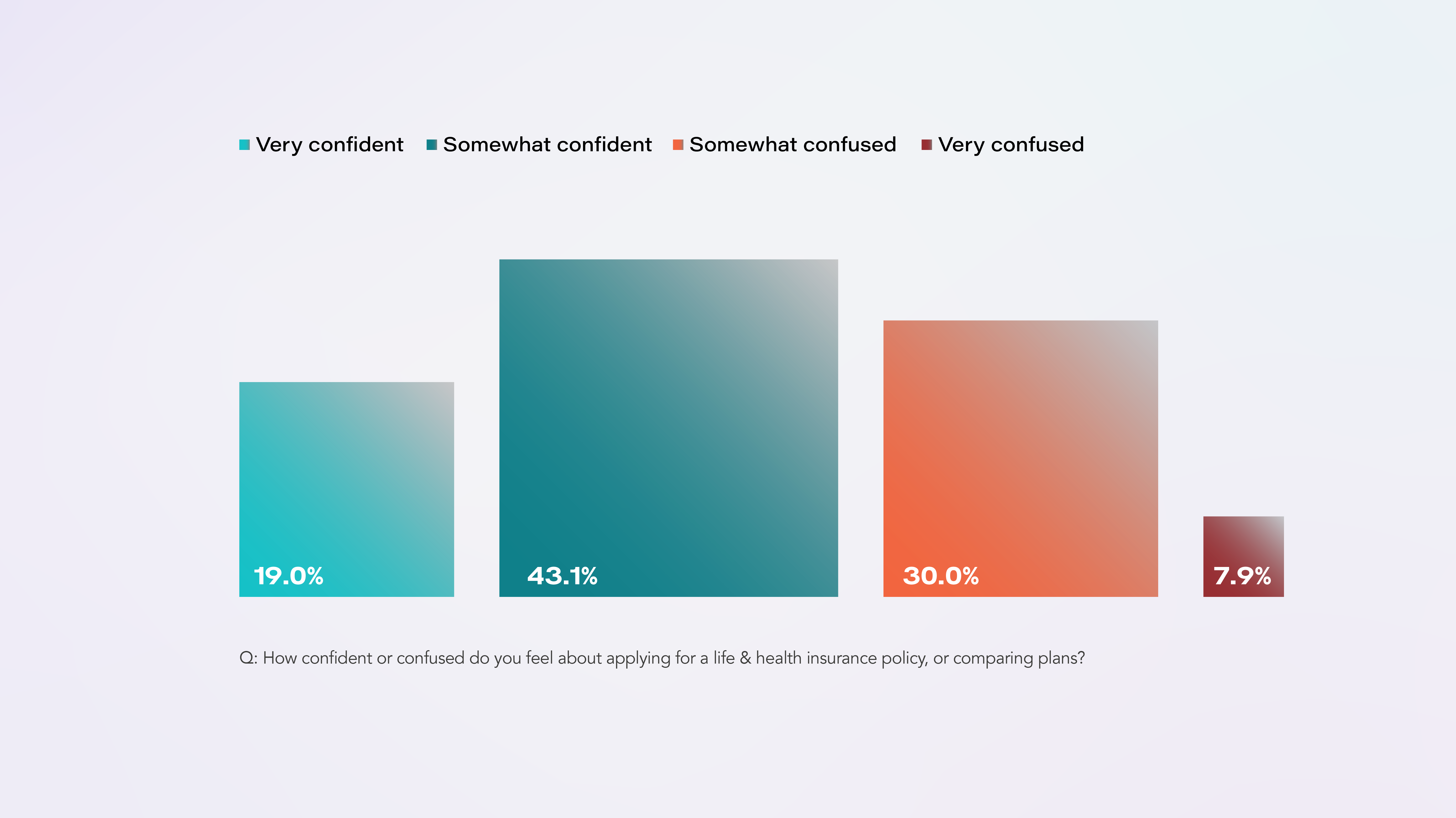

Ce chiffre est supérieur à celui des connaissances dans des domaines plus spécialisés comme les investissements et les pensions, mais naturellement inférieur à celui de domaines comme la banque. Si l'on s'en tient aux assurances vie et santé, la plupart des personnes se sentent confiantes, plutôt que désorientés, lorsqu'elles souscrivent une police.

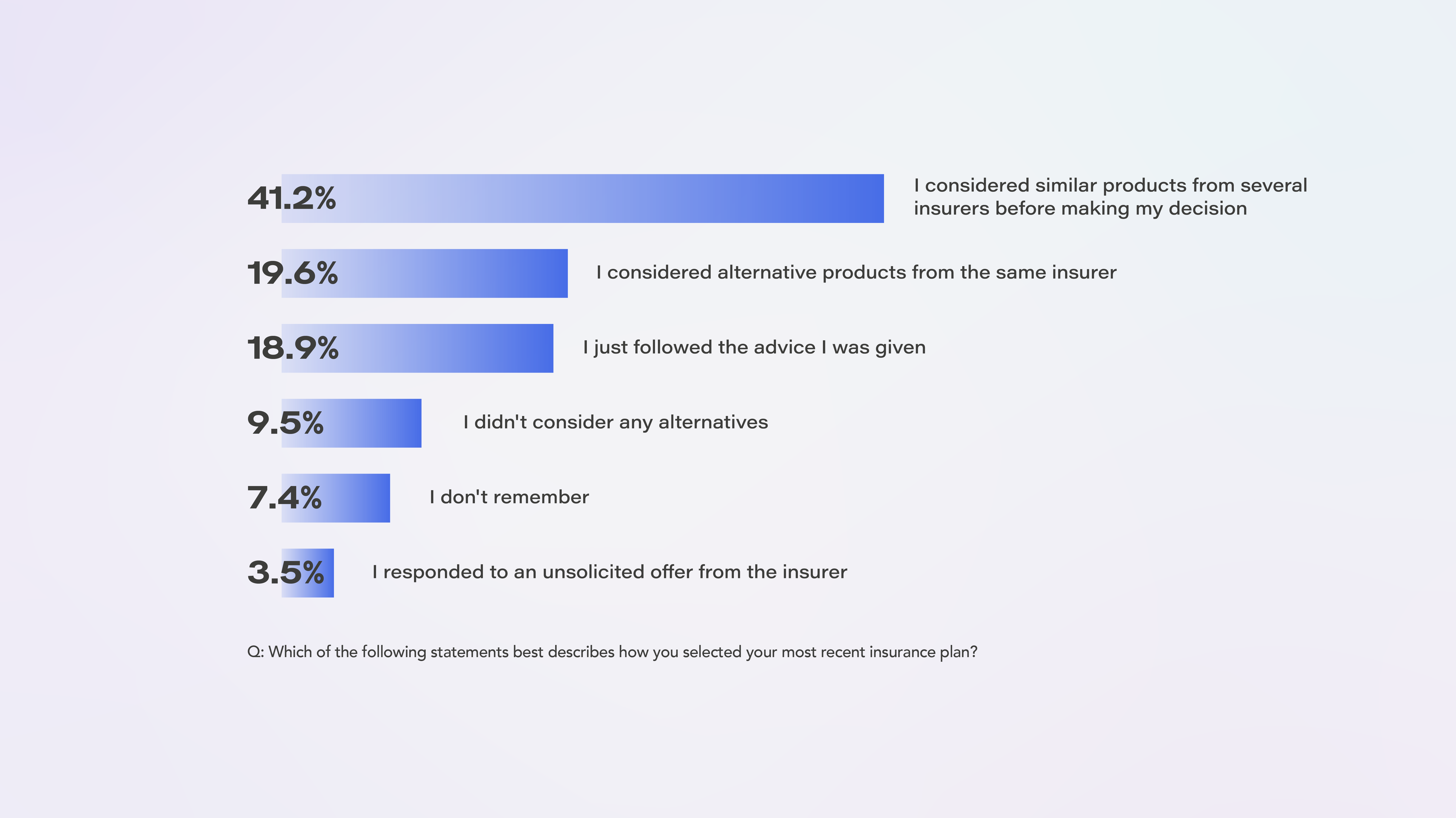

Les consommateurs sont également capables de faire le tour du marché pour trouver la meilleure offre ou le meilleur produit avant de choisir un régime d'assurance auquel souscrire. Deux personnes sur cinq étudient les produits de plusieurs assureurs avant d'effectuer un achat. Moins de 10 % ont déclaré ne pas rechercher de produits alternatifs.

Ces résultats donnent une image remarquablement positive des connaissances des consommateurs en matière d'assurance.

Dans la pratique, cependant, il ne s'agit pas d'un tableau complet. Ce ne sont là que des chiffres déclarés par les personnes interrogées. Il en va autrement lorsqu'il s'agit de tester quantitativement la compréhension des risques, des produits, de la tarification, des critères d'exclusion, etc.

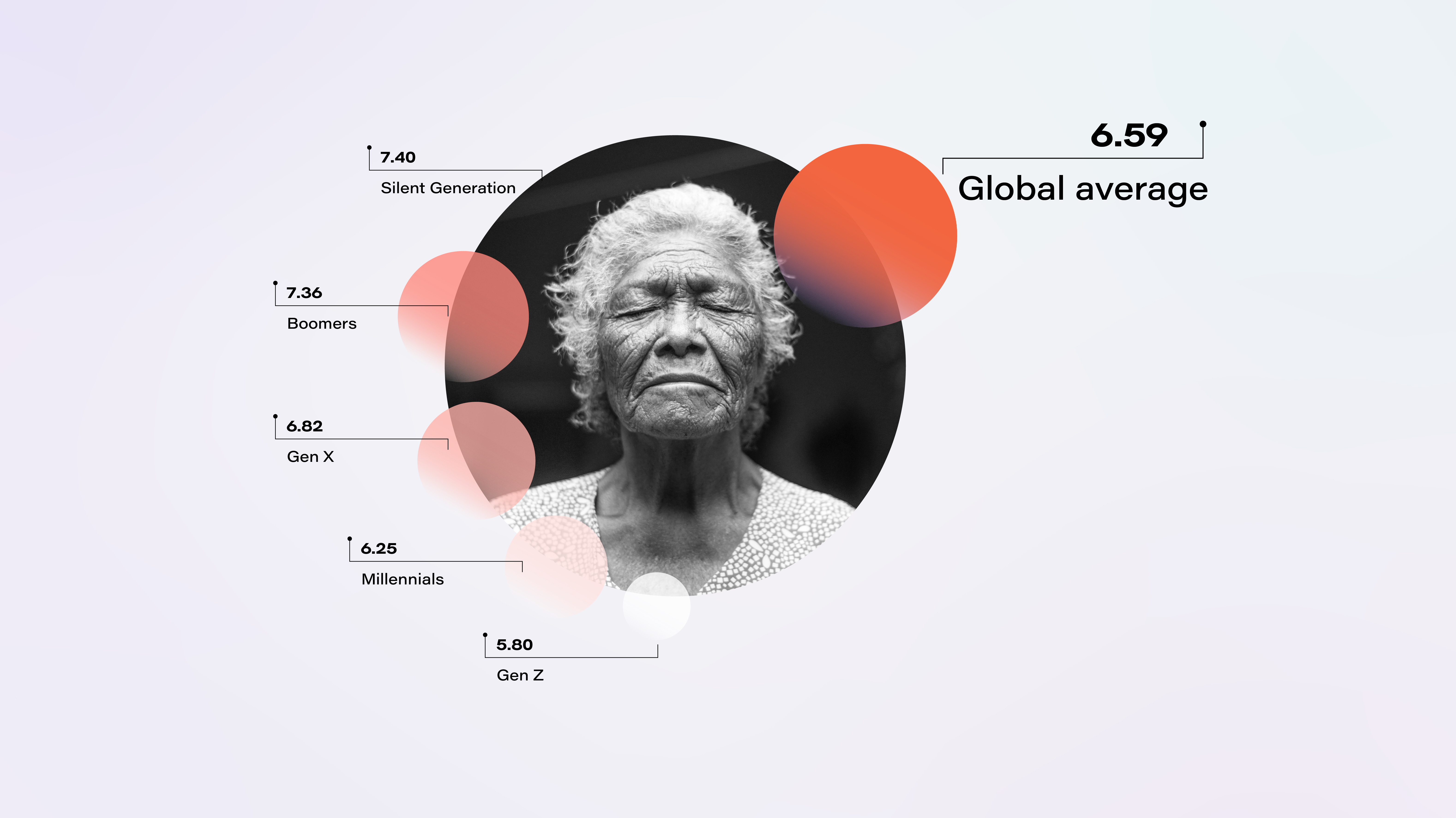

Nous avons donné un score de zéro à 10 aux réponses d’un quiz sur l'assurance. Plus le score est élevé, plus les répondants ont obtenu des réponses correctes. La moyenne mondiale est de 6,59/10, ce qui signifie que les personnes ont répondu correctement à deux questions sur trois. D'un pays à l'autre, les marchés établis (sur la base des chiffres des dépenses d'assurance de l'OCDE) ont une compréhension de l'assurance nettement supérieure à celle des marchés émergents/croissants.

De plus, les consommateurs semblent être relativement peu aptes à estimer leur propre compréhension. Les répondants canadiens, par exemple, qui ont déclaré ne pas avoir une très bonne compréhension de l'assurance, ont fait le meilleur score mondial en matière de culture de l'assurance. L'Inde, en revanche, dont la compréhension auto-déclarée était la plus élevée de tous les pays, présente le score le plus bas.

Plus on vieillit, plus on a de connaissances en matière d'assurance. Chaque génération a un score plus élevé que la précédente. Peut-être l'avez-vous constaté. Il en va de même pour le niveau d'études : les personnes qui ont interrompu leurs études avant leur 18e anniversaire sont assurément beaucoup moins compétentes en matière d'assurance que celles qui ont obtenu un diplôme de premier cycle ou une qualification professionnelle.

Il ne faut pas oublier que notre enquête a été menée en ligne par une société d'études de marché. Cela peut également affecter les résultats concernant les connaissances en matière d'assurance. L'utilisation d'Internet pour mener une enquête peut susciter certains préjugés ; c'est pourquoi, nous avons également procédé à un tri en fonction de l'âge, du genre, du niveau d'études, etc.

Les connaissances en matière d'assurance influent sur votre comportement

Les connaissances des consommateurs ont clairement un impact dans la pratique. Une meilleure compréhension des risques modifiera le comportement d'achat : les consommateurs sont plus susceptibles de posséder les bons produits au bon moment.

Bien que nous n'en soyons qu'aux prémices de notre analyse, notre enquête a déjà permis de découvrir d'autres effets comportementaux intéressants. Comme le souligne notre PDG, Na Jia, dans la vidéo présentée à l'occasion de l'événement Reuters, The Future of Insurance Europe, les consommateurs compétents en matière d'assurance :

- Sont plus conscients des risques et sont plus enclins à souscrire une assurance avant les événements survenant par surprise, comme la pandémie de COVID-19, plutôt qu'après ;

- Préfèrent s'adresser directement à leur assureur plutôt que de passer par un canal conseillé, comme un conseiller financier indépendant ;

- Sont plus ouverts à recevoir des communications de leur assureur sur les nouveaux produits et les réductions ;

- Sont positifs à l’idée de recevoir des récompenses suite à l’augmentation ou le maintien d’un bon niveau d’activité physique.

C'est un sujet que nous examinerons de manière plus approfondie en cette année 2022, notamment dans le cadre de la prochaine édition de l'étude mondiale sur les consommateurs. Restez donc à l'écoute.

Et pour la suite ?

Ce serait une négligence de ne pas mentionner que nous célébrons aujourd'hui la Journée internationale de l'éducation. Notre enquête a révélé que 72 % des consommateurs souhaitent obtenir davantage d'informations sur les assurances des personnes. Ce chiffre atteint près de 90 % pour les jeunes générations sur les marchés en croissance.

Aider les consommateurs à prendre de meilleures décisions en matière de finance et d'assurance constitue une grande opportunité pour le secteur et peut profiter aux consommateurs comme aux assureurs, tout en contribuant à créer des sociétés plus résilientes grâce à une plus grande pénétration de la couverture d'assurance.

Les assureurs de tous les marchés que nous avons étudiés ont tout intérêt à améliorer les connaissances en matière d'assurance. Les consommateurs autonomes seront plus enclins à souscrire une assurance ou à améliorer leur couverture existante, ils s'adresseront directement aux assureurs (ce qui suggère la nécessité d'améliorer les parcours clients, notamment en ligne) et seront ouverts à un engagement continu.

En cette journée de l'éducation, voici quelques mesures que vous pouvez adopter pour changer la donne sur la culture de l'assurance :

- Partagez cet article sur les réseaux sociaux avec vos propres réflexions pour sensibiliser le public !

- Découvrez les résultats complets sur la culture de l'assurance sur notre page dédiée

- Contactez-nous pour :

- Nous faire part de votre contribution à la culture de l'assurance (nous le mettrons en lien au bas de cette page !)

- En savoir plus sur le sujet

- Découvrir comment nous pouvons vous aider à impliquer vos clients

ReMark n'est pas le premier à parler de la culture de l'assurance, et si vous êtes un assureur, un universitaire, un régulateur, une ONG, un éducateur ou une autre organisation, nous aimerions connaître votre avis !